簿記検定合格者

簿記検定合格者決算書から「この会社、潰れないかな?」を見抜けるようになりたい。

結論から言うと、会社が倒産しないかどうかは「安全性分析」で読み取れます。流動比率・当座比率・自己資本比率といった指標を見れば、簿記で学んだ財務諸表が、そのまま会社の体力をはかるものさしに変わります。

ぶんぶん

ぶんぶん倒産のリスクは、決算書の数字にちゃんと表れるよ。

この記事では、簿記1級保有者が安全性分析の代表的な指標を、計算式だけでなく「なぜその計算をするのか」という意味までやさしく解説します。

本記事では、その中でも「安全性」に焦点を当てたいと思います。

計算方法をただ暗記するのではなく、その計算を行う理由をしっかりと理解しましょう。

安全性分析とは

安全性分析は、企業の倒産リスクを分析するものです。

この分析では主に、企業の財務構造や資金繰りが健全であるかどうか、債務不履行などの形で倒産に陥る可能性がないかどうかを観察していきます。

安全性が低い企業は、金融機関の融資を受けられなかったり、社債を発行しても売れなかったりする事態も想定しなければなりません。

資金繰りがより苦しくなるおそれもあるため、投資先に選ぶのはリスクが高いと言えるでしょう。

貸借対照表から分析

貸借対照表には、資金調達源泉としての負債、資本と、資金運用形態を表す資産が示されています。

つまり、決算日時点のストックの数値と、財務構造が示されているのです。

貸借対照表から安全性を分析するということは、一時点の財務構造が安全かどうかを分析するということになります。

流動比率

流動比率とは、短期的な債務返済能力を測定する指標です。

企業は、流動負債を、流動資産の中の項目で返済しなければなりません。

そこで、流動資産の流動負債に対する倍率を計算し、「企業は流動負債を返済するための資金があるのか」を分析します。

流動比率は、以下の式によって算定することができます。

流動資産 ÷ 流動負債×100

流動比率は、高ければ高いほど良いとされ、かつてのアメリカの銀行では、融資先に200%を超える数値を求められていました。

以上を踏まえて、近年では、次に説明する「当座比率」という指標が考案されたのです。

簿記検定合格者

簿記検定合格者流動資産の中には、負債に充てられない前払費用や棚卸資産があるから「100%じゃ足りない」ってことだね。

当座比率

当座比率とは、流動比率の欠点を補完する意味で考案された指標です。

上述の通り、流動比率には換金できない前払費用や棚卸資産が存在するため、それらを除いた項目で安全性を分析します。

当座比率は、以下の式によって算定することができます。

当座資産(現預金+売上債権+有価証券) ÷ 流動負債×100

流動資産の中でも特に早期に換金できる、売上債権(売掛金、受取手形)、有価証券と、現預金そのものの4項目を流動負債で割ります。

ただし、これらの比率がすぐに倒産の危険を意味するわけではありません。

当座比率が低い場合でも、発生した売上収入がすぐに回収される場合は、必ずしも倒産の危険があるとは限らないからです。

そこで、後述する損益計算書やキャッシュフロー計算書による財務指標を分析する必要があります。

ぶんぶん当座比率は、キャッシュを稼いで現金及び預金を増やすか、借入金を返済して流動負債を減らすことで改善されます。

負債比率

負債比率とは、自己資本と借金の割合を測定する指標です。

自己資本とは、自身で調達した資金なので、返済義務がなく、他人資本とは、他人から調達した資金なので、返済義務があります。

負債比率は以下の式によって算定することができます。

負債 ÷ 自己資本×100

負債比率は低いほどよく、100%以下であることが安全性を評価するための目安とされています。

ただし、資本コストに関しては、自己資本よりも他人資本の方が低いため、収益性を重視する場合は、他人資本の割合を高めるのが得策です。

ぶんぶん負債比率は、借入金を返済して他人資本を減らすか、利益を生み出して利益剰余金を増やすことで改善できます。

自己資本比率

自己資本比率とは、中長期的な財務安全性を測定する指標です。

自己資本比率は、以下の式によって算定することができます。

自己資本 ÷ 総資本×100

一般的には自己資本比率が高い方が、企業の安全性は高いとされます。

返済が必要な他人資本に大きく依存していないと判断できるためです。

自己資本比率の目安は50%以上であることが、安全性を評価するための目安とされています。

ぶんぶん自己資本比率は、利益を生み出して自己資本を増やすか、借入金を返済して負債を減らすことで改善できます。

固定長期適合比率

固定長期適合率とは、固定資産が純資産と固定負債ですべて調達できているかを測定する指標です。

固定資産が安定した資金で賄えているかを表しているため、企業の財務状況が安定しているかどうかの判断に用いることができます。

固定長期適合比率は、以下の式によって算定することができます。

固定資産 ÷ (純資産 + 固定負債)×100

上記の式から分かるように、長期的な源泉から調達されている資金(純資産 + 固定負債)と、その投資先の固定資産との関係を表しています。

固定長期適合比率が100%を上回る状況は、流動負債で調達した資金の一部が固定資産に投下されていることを意味します。

つまり、投下資金が回収されるより前に、流動負債の返済期日が到来する可能性があるのです。

ぶんぶん固定長期適合比率が、固定資産があまり必要ない事業の割合を増やすか、利益を生み出して純資産を増やすことで改善されます。

固定比率

固定比率とは、固定資産がどれだけ 純資産で調達されているかを測定する指標です。

固定比率は、以下の式によって算定することができます。

固定資産 ÷ 純資産×100

固定長期適合率との違いは固定負債を計算に用いないという点です。

固定長期適合率は固定比率より固定負債の分だけ分母が大きくなるため、固定長期適合率の方が固定比率よりも数値は大きくなります。

固定資産への投資は、できるだけ自己資本の範囲内に収めることが望ましく、固定比率の評価は、100%以内が目安とされています。

しかし、高度経済成長期に銀行借入に依存して積極的な設備投資を行ってきた結果、日本の企業の固定比率は100%を上回っていることが多いです。

ぶんぶん固定比率は、固定資産が必要ない事業の割合を増やすか、利益を生み出して純資産を増やすことで改善します。

損益計算書から分析

これまで、負債の返済能力を貸借対照表から分析してきました。

しかし、貸借対照表による分析は、一時点の資産や負債の残高をもとに計算されているため、貸借対照表による安全性の評価には限界があります。

なぜなら、

- 資金の運用は、収入、支出などのタイミングが重要

- 債務の返済能力は、収益力に依存している

からです。

貸借対照表による分析を補完するという意味でも、フロー項目の内訳が記載される損益計算書による分析をする必要があります。

インタレスト・カバレッジ・レシオ

インタレスト・カバレッジ・レシオとは、借金支払い能力を測定する指標です。

借入金の返済能力を評価する場合に、まずは「利息が期日通り返済されるか」が重要になってきます。

借入金の元本ではなく「利息を支払うための事業利益を獲得できているのか」をチェックする指標なのです。

インタレスト・カバレッジ・レシオは、以下の式によって算定することができます。

事業利益(営業利益+金融収益) ÷ 金融費用(支払利息、社債利息、手形売却損含む)

インタレスト・カバレッジ・レシオの重要値は1.0です。

1.0を下回るという状態は、事業利益が金融費用を下回っているということなので対策が必要です。

企業の安全性は、貸借対照表から分析するよりも、損益計算書から分析した方が、より迅速に安全性の良否が把握できるので、インタレスト・カバレッジ・レシオは重要な指標といえます。

ぶんぶんインタレスト・カバレッジ・レシオは、費用を圧縮して営業利益を増やすか、支払利息の少ない債権者から借入を行うことで改善できます。

キャッシュフロー計算書から分析

企業の仕入れ代金や借り入れなどの債務を返済して、企業が存続し続けるか否かは、最終的に現金の収入、支出により決まります。

したがって、安全性の分析では、貸借対照表、損益計算書とは別に、キャッシュフロー計算書の観察もしていかなければなりません。

インタレスト・カバレッジ・レシオ

前述のインタレスト・カバレッジ・レシオは、キャッシュフロー計算書の収支項目に置き換えて計算することで、債務の返済能力を資金繰りの観点から評価することができます。

キャッシュフロー計算書を用いたインタレスト・カバレッジ・レシオは、以下の式によって算定することができます。

{経常的収入(営業CFの小計)+金融収入}÷利息支出

損益計算書によって算出されたインタレスト・カバレッジ・レシオとの整合性を重視するなら「法人税等の支払額」を控除することなく、営業活動区分の「小計」をそのまま用います。

ぶんぶん小計から、法人税の支払額を控除することで、より一層厳しく評価することができます。

経常収支比率

経常収支比率とは、企業の資金繰りの実態を示す指標です。

事業による収入で、当期の運転資金を賄えているかをチェックできます。

計上収支比率は、以下の式によって算定することができます。

経常収入 (売上収入+金融収入)÷ 経常支出

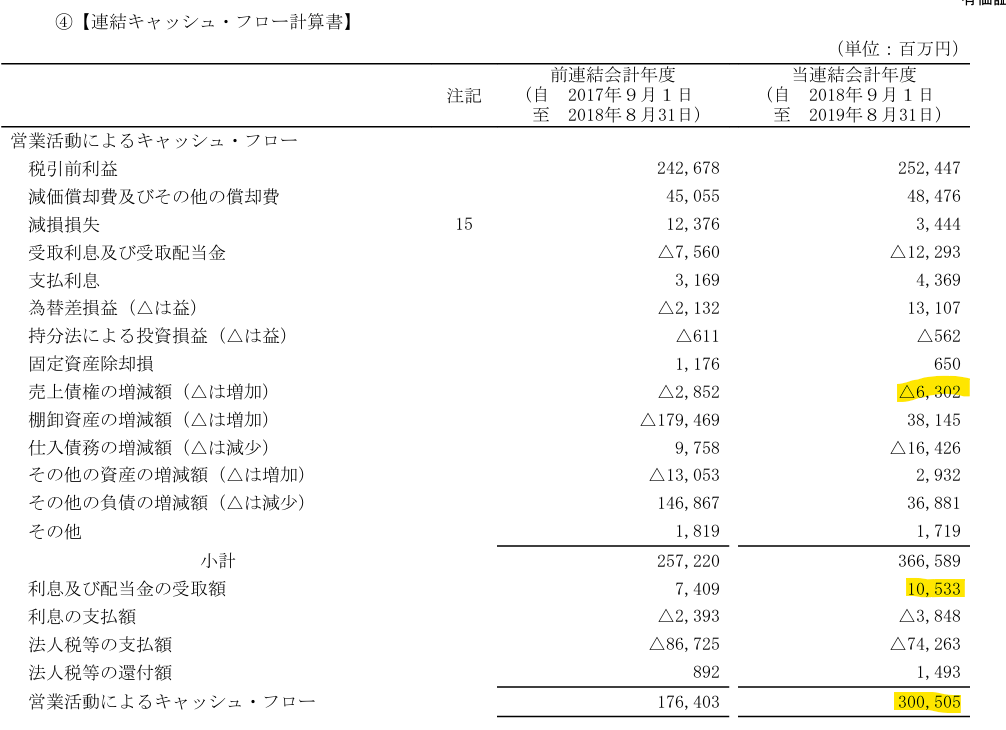

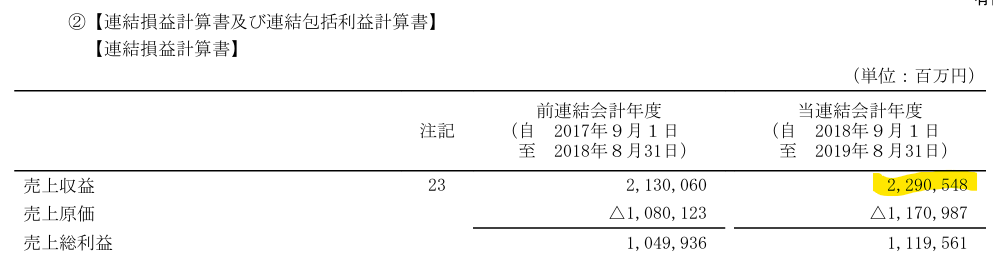

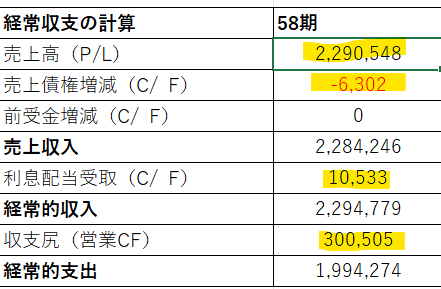

経常収支比率の計算がややこしいので、ファーストリテイリングの財務諸表を使って説明していきます。

経常的収入は、P/Lから売上高、C/Fから売上債権の増減、前受金増減額、利息配当受取額を抽出し、合計します。

経常収入から営業CFを差し引くことで、経常的支出を計算することができます。

受験生

受験生売上収入は、売上高の項目を調整することで、発生主義から現金主義にしているんだね。

ぶんぶんそういうことだね。経常的支出は、経常的収入から営業CFを差し引き、逆算して求めているよ。

経常収支比率は、売上高を増やすか、売上原価もしくは販管費のいずれかの項目を圧縮することで改善できます。

有利子負債返済年数

債務返済年数とは、有利子負債の返済力を営業CFで測定する指標です。

有利子負債返済年数は、以下の式によって算定することができます。

有利子負債 (借入金+社債+リース債務)÷ 営業CF

上記の式は、営業CFを負債の返済に充当したと仮定して、何年で負債が返済できるかを計算しています。

有利子負債返済年数は、業績の変化や新規投資、資金調達によっても変動するため、他の財務指標も加味して、総合的に評価する必要があります。

ぶんぶん有利子負債返済年数は、借入金を返済して有利子負債を減らすか、費用を圧縮して営業利益を増やすことで改善できます。

よくある質問(FAQ)

- 安全性分析ではどんな指標を見ますか?

-

短期の支払い能力を見る流動比率・当座比率、長期の安定を見る自己資本比率や固定比率、お金の流れを見るキャッシュフローなどです。「倒産しにくいか」を多角的に確認します。

- 流動比率の目安はどれくらいですか?

-

一般に200%以上が理想、最低でも100%以上が目安とされます。100%を割ると、1年以内に返すお金より手元の流動資産が少ない状態で、注意が必要です。

- 自己資本比率はどれくらいあれば安全ですか?

-

業種によりますが、一般に40%以上あると安定的とされ、低いほど借入依存で不況に弱くなります。同業他社との比較で見るのが基本です。

最後に

安全性の分析は、この指標を見ておけば絶対大丈夫というものはなく、複数の重要な指標を用いることで、総合的な安全性の判断が必要となります。

分析の目的に基づいて、各種の指標の数値を比較検討し、バランスをもって判断をしていくことが重要です。

安全性だけでなく他の収益性や生産性などの指標と合わせて分析すると、有意義な比較ができるでしょう。

コメント