「限界利益って何?売上総利益や営業利益と何が違うの?」「限界利益率はどう使うの?」——そんな方へ。

限界利益とは、売上高から変動費を引いた利益 のこと。簿記1級保有者の私が、限界利益の意味・計算式・限界利益率の使い方を、具体的な数字を使ってわかりやすく解説します。会社が「どの商品で儲けているか」を見抜くカギになる、とても大事な考え方です。

- 限界利益=売上高−変動費。売上が増えたときに増える利益

- 限界利益率=限界利益÷売上高(%)

- 限界利益はまず固定費を回収し、残りが営業利益になる

- どの商品・サービスが儲かるかの判断に使える

限界利益とは?(売上から変動費を引いた利益)

限界利益とは、売上高から変動費を引いた金額のことです。「売上をもう1つ増やしたときに、いくら利益が増えるか」を表します。

ポイントは、費用を 変動費 と 固定費 の2つに分けて考えること。この分け方が、限界利益を理解する出発点になります。

| 区分 | 意味 | 例 |

|---|---|---|

| 変動費 | 売上に比例して増える費用 | 材料費・仕入原価・販売手数料 |

| 固定費 | 売上に関係なくかかる費用 | 家賃・人件費(固定給)・減価償却費 |

売上が増えると、それに比例して変動費も増えます。でも固定費は売上に関係なく一定です。だから「売上が1つ増えたときに本当に増える利益」は、売上から変動費だけを引いた限界利益 で見るのが正確なのです。

限界利益の計算式

限界利益の計算式は、とてもシンプルです。

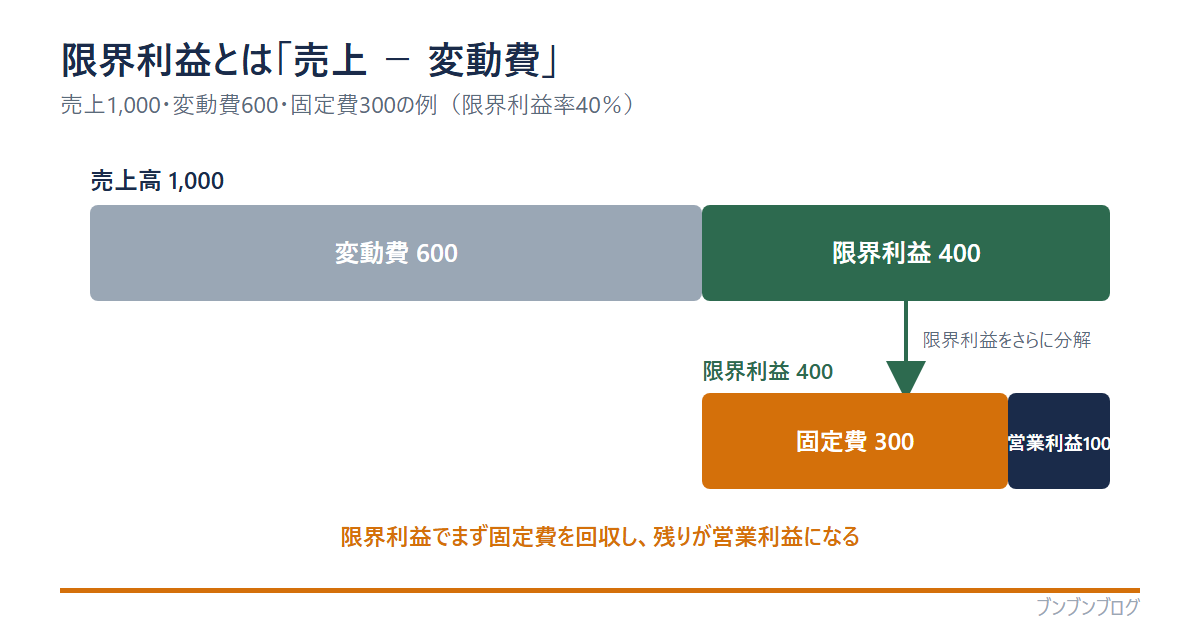

限界利益 = 売上高 − 変動費

そして、売上に対して限界利益がどれくらいの割合かを表すのが 限界利益率 です。

限界利益率(%)= 限界利益 ÷ 売上高 × 100

限界利益率が高いほど、売上が増えたときに利益が残りやすい、効率の良いビジネスだといえます。

【具体例】数字で限界利益を計算してみる

言葉だけだとイメージしにくいので、簡単な数字で計算してみましょう。

| 項目 | 金額 |

|---|---|

| 売上高 | 1,000万円 |

| 変動費 | 600万円 |

| 限界利益(売上−変動費) | 400万円 |

| 固定費 | 300万円 |

| 営業利益(限界利益−固定費) | 100万円 |

限界利益を計算する

売上高1,000万円 − 変動費600万円 = 限界利益400万円。

限界利益率を計算する

限界利益400万円 ÷ 売上高1,000万円 = 40%。売上の40%が、固定費の回収と利益に回せるお金です。

営業利益を計算する

限界利益400万円 − 固定費300万円 = 営業利益100万円。限界利益でまず固定費を回収し、残りが利益になります。

ぶんぶん

ぶんぶん限界利益は『固定費を払うための原資+利益のもと』だとイメージするとわかりやすいよ。限界利益が固定費を超えた分が、はじめて営業利益になるんだ。

限界利益でわかること

限界利益を見ると、損益計算書の利益(売上総利益や営業利益)だけではわからないことが見えてきます。

- 固定費をどれだけ回収できているか(限界利益>固定費なら黒字)

- 売上をあと少し増やしたら、利益がどれだけ増えるか

- どの商品・サービスが本当に儲かっているか(限界利益率の高さで比べる)

- 値下げや受注の判断(限界利益がプラスなら受ける価値があることも)

特に複数の商品を扱う会社では、売上が大きい商品=儲かる商品とは限りません。売上が小さくても限界利益率が高い商品のほうが、会社の利益に貢献していることもあります。限界利益は、その違いを見抜く道具になります。

損益分岐点との関係

限界利益(限界利益率)がわかると、「赤字にならない売上高」=損益分岐点も計算できます。

損益分岐点売上高 = 固定費 ÷ 限界利益率

さきほどの例なら、固定費300万円 ÷ 限界利益率40%(0.4)= 損益分岐点売上高750万円。売上が750万円を超えれば黒字、下回れば赤字、という分かれ目です。限界利益は、この損益分岐点分析の土台になっています。

限界利益の注意点

便利な限界利益ですが、使うときに気をつけたい点もあります。

- 費用を変動費と固定費にきれいに分けるのは、実務では難しいことがある(おおよその分解になる)

- 限界利益が黒字でも、固定費を回収できなければ会社全体では赤字になる

- 短期の判断には有効だが、長期では固定費もコストとして必ず意識する

※この記事は会計の基礎的な解説です。実際の経営判断は、数字だけでなく事業の状況を総合的に見て行ってください。

よくある質問(FAQ)

- 限界利益と売上総利益(粗利)の違いは何ですか?

-

売上総利益は「売上高−売上原価」で、原価には変動費だけでなく固定費的なものも含まれます。一方、限界利益は「売上高−変動費」で、変動費だけを引くのが違いです。限界利益のほうが『売上が増えたときに増える利益』を正確に表します。

- 限界利益率はどのくらいが良いのですか?

-

業種によって大きく異なるため、一概に〇%が良いとは言えません。製造業より、変動費の少ないサービス業やソフトウェア業のほうが高くなる傾向があります。同じ会社の過去との比較や、同業他社との比較で見るのが基本です。

- 限界利益がマイナスのときはどうなりますか?

-

売上よりも変動費のほうが大きい状態で、売れば売るほど赤字が増えます。この場合は、価格や原価を見直すか、その商品の販売自体を見直す必要があります。

- 限界利益はどこで使われますか?

-

損益分岐点分析、製品ごとの採算管理、追加受注を受けるかどうかの判断など、主に社内の経営判断(管理会計)で使われます。簿記1級の工業簿記・原価計算でも重要な考え方です。

- 固定費はどう扱えばいいですか?

-

限界利益の計算では固定費は引きません。限界利益でまず固定費を回収し、回収しきれた残りが営業利益になります。固定費が大きい会社ほど、損益分岐点売上高が高くなります。

まとめ:限界利益は「儲けの源泉」を見る指標

最後に、この記事のポイントをまとめます。

- 限界利益=売上高−変動費。売上が増えたときに増える利益

- 限界利益率=限界利益÷売上高(%)

- 限界利益でまず固定費を回収し、残りが営業利益になる

- 損益分岐点売上高=固定費÷限界利益率で計算できる

- どの商品が本当に儲かるかの判断に使える

限界利益は、決算書の利益だけでは見えない「儲けの構造」を教えてくれます。損益計算書の読み方とあわせて理解すると、企業の数字がぐっと立体的に見えてきます。