「固定比率って何を見る指標?」「固定長期適合率との違いは?」——そんな方へ。

固定比率・固定長期適合率とは、設備などの固定資産を、長期の安定した資金でどれだけ賄えているかを見る「長期の安全性」の指標 です。簿記1級保有者の私が、計算式・100%を基準にした目安・流動比率との違いを、具体例つきでわかりやすく解説します。

- 固定比率=固定資産 ÷ 自己資本 ×100。100%以下が理想

- 固定長期適合率=固定資産 ÷(自己資本+固定負債)×100。100%以下が必須ライン

- どちらも「長期で使う固定資産を、長期の資金で賄えているか」を見る

- 短期の安全性を見る流動比率と、セットで使うと安全性の全体像がわかる

固定比率・固定長期適合率とは?(長期の安全性を見る)

会社が工場や機械、店舗などの固定資産を買うには、大きなお金が必要です。このお金を、すぐ返さなくてはいけない短期の借金で賄っていると、資金繰りが苦しくなります。

そこで、長期で使う固定資産は、長期の安定した資金で賄うべき という考え方が出てきます。これを数字で確認するのが、固定比率と固定長期適合率です。どちらも「固定資産 ÷ 長期の資金」の形で計算します。

ぶんぶん

ぶんぶんポイントは『長いあいだ使うものは、長いあいだ返さなくていいお金で買おう』ということ。短期のお金で設備を買うと、返済に追われて危ないんだ。

2つの指標の計算式と目安

固定比率と固定長期適合率は、分母(長期の資金)の範囲が違うだけで、考え方は同じです。

| 指標 | 計算式 | 何を見る? | 目安 |

|---|---|---|---|

| 固定比率 | 固定資産 ÷ 自己資本 ×100 | 固定資産を、返さなくてよい自己資本だけで賄えているか | 100%以下が理想 |

| 固定長期適合率 | 固定資産 ÷(自己資本+固定負債)×100 | 自己資本+長期の借入まで含めて賄えているか | 100%以下が必須ライン |

固定比率 は、固定資産を「返さなくてよいお金(自己資本)」だけで賄えているかを見ます。100%以下なら、設備を全部自前のお金で買えている理想的な状態です。

ただ、現実には借入で設備投資するのがふつうなので、100%を超える会社も多いです。そこで、返済期限が長い 固定負債(長期借入金など) まで分母に加えたのが 固定長期適合率 です。こちらは100%以下でないと、短期のお金で固定資産を買っていることになり、危険なサインです。

【具体例】計算してみる

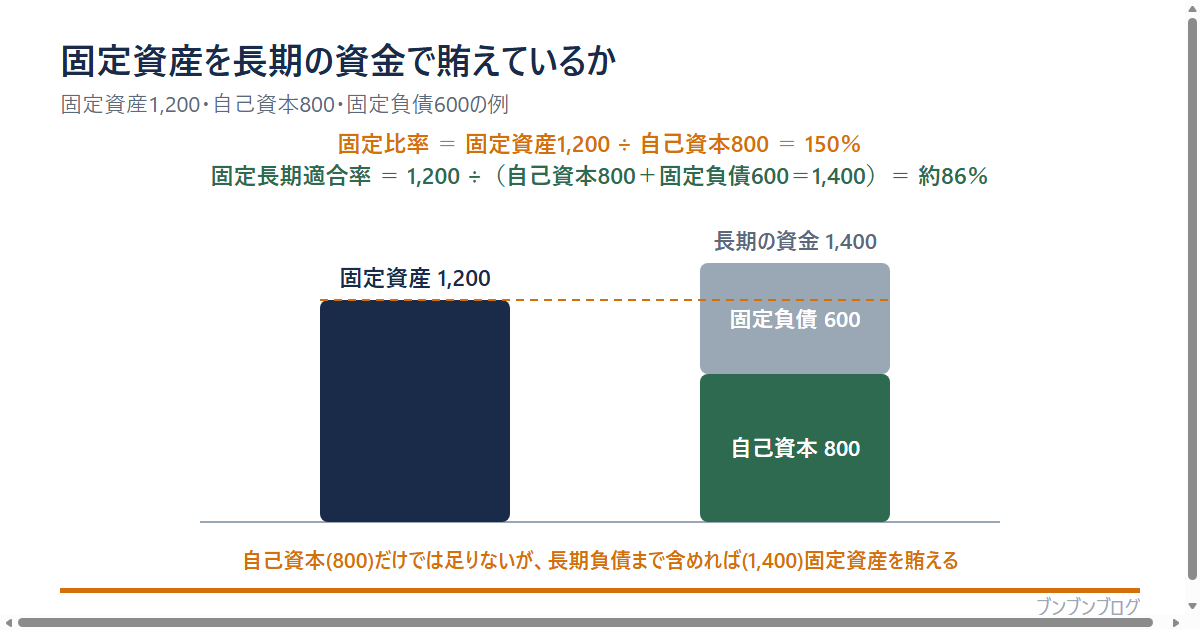

簡単な数字で計算してみましょう。固定資産1,200万円・自己資本800万円・固定負債600万円の会社だとします。

固定比率を計算する

固定資産1,200万円 ÷ 自己資本800万円 ×100 = 150%。自己資本だけでは固定資産を賄いきれていません(100%超)。

固定長期適合率を計算する

固定資産1,200万円 ÷(自己資本800万円+固定負債600万円)×100 = 1,200 ÷ 1,400 ×100 = 約86%。長期の資金まで含めれば100%以下で、賄えています。

判断する

固定比率は高めですが、固定長期適合率は100%以下。設備投資を長期の資金でカバーできているので、長期の安全性はひとまず問題なし、と読めます。

流動比率・自己資本比率との違い

安全性の指標は複数ありますが、それぞれ「見ている期間」が違います。

| 安全性の指標 | 見る期間 | ざっくり言うと |

|---|---|---|

| 流動比率 | 短期 | 1年以内の支払いに耐えられるか |

| 固定比率・固定長期適合率 | 長期 | 設備投資を長期の資金で賄えているか |

| 自己資本比率 | 全体 | 全体の資金のうち自前がどれだけか |

流動比率は短期(1年以内)、固定比率・固定長期適合率は長期、自己資本比率は全体 の安全性を見ます。どれか1つでは会社の安全性は判断できません。短期と長期の両方をセットで見ることで、資金繰りの全体像がつかめます。

見るときの注意点

固定比率・固定長期適合率を使うときの注意点です。

- 業種で水準が違う(製造業や不動産業は固定資産が多く、固定比率が高くなりやすい)

- 固定長期適合率が100%を超えていたら要注意(短期資金で固定資産を買っている状態)

- 1時点だけでなく、時系列で悪化していないかを見る

※この記事は会計・財務分析の基礎的な解説です。投資判断は数字だけでなく事業内容を総合的に見て行ってください。

よくある質問(FAQ)

- 固定比率と固定長期適合率、どちらを重視すべきですか?

-

まず固定長期適合率を見ます。これが100%を超えていると、長期で使う固定資産を短期の資金で賄っている危険な状態だからです。固定比率は理想(自己資本だけで賄えているか)を見る、より厳しい指標という位置づけです。

- 固定比率が100%を超えていたら危ないのですか?

-

必ずしも危険とは限りません。借入で設備投資をするのは一般的で、多くの会社が100%を超えます。より重要なのは固定長期適合率が100%以下かどうかです。こちらも超えている場合は、資金繰りに注意が必要です。

- 固定長期適合率が100%を超えるとどうなりますか?

-

固定資産の一部を、1年以内に返す短期の資金で賄っていることになります。設備はすぐには現金化できないため、返済のタイミングで資金繰りが厳しくなりやすく、安全性が低いと判断されます。

- 流動比率とは何が違うのですか?

-

流動比率は『1年以内の支払いに耐えられるか』という短期の安全性を見ます。固定比率・固定長期適合率は『長期で使う固定資産を長期の資金で賄えているか』という長期の安全性を見ます。短期と長期でセットで使う指標です。

- 自己資本比率とはどう使い分けますか?

-

自己資本比率は、全体の資金のうち返さなくてよい自前のお金がどれだけあるかを見ます。固定比率は、その自己資本で固定資産を賄えているかを見ます。自己資本比率が全体の体力、固定比率が設備投資の健全性、というイメージです。

まとめ:固定比率は「設備投資の健全性」を見る指標

最後に、この記事のポイントをまとめます。

- 固定比率=固定資産 ÷ 自己資本 ×100。100%以下が理想

- 固定長期適合率=固定資産 ÷(自己資本+固定負債)×100。100%以下が必須ライン

- どちらも「長期で使う固定資産を、長期の資金で賄えているか」を見る

- 固定長期適合率が100%超なら、短期資金で設備を買っている危険サイン

- 短期の流動比率とセットで見ると、安全性の全体像がわかる

固定比率・固定長期適合率は、会社が設備投資を無理なく行えているかを教えてくれる指標です。自己資本比率や流動比率とあわせて理解すると、安全性分析がぐっと立体的になります。

コメント