「流動比率って何%あれば安心なの?」「当座比率と何が違うの?」——そんな方へ。

流動比率とは、1年以内に現金化できる資産で、1年以内に支払う負債をどれだけまかなえるかを示す指標 のこと。簿記1級保有者の私が、流動比率の意味・計算式・目安と、より厳しく見る当座比率との違いを、具体的な数字でわかりやすく解説します。会社の「短期の資金繰りの余裕」を見る、基本の指標です。

- 流動比率=流動資産 ÷ 流動負債 × 100(%)

- 1年以内の短期的な支払い能力を表す

- 200%が理想、120〜150%が一つの目安。100%未満は注意

- 当座比率は、在庫を除いてより厳しく見た指標

流動比率とは?(短期の支払い能力)

流動比率は、会社が1年以内に支払うお金(流動負債)に対して、1年以内に現金にできる資産(流動資産)がどれくらいあるかを表す指標です。

簡単にいうと、近いうちに払うお金を、近いうちに入るお金でちゃんとまかなえるか を見るもの。流動比率が高いほど、短期的な資金繰りに余裕があり、すぐに支払いに困る心配が小さい、ということです。

ぶんぶん

ぶんぶん家計でいうと『今月〜来月に払う分を、手元のお金や近く入るお金で払えるか』みたいな話だよ。流動比率は、その“短期の余裕”を見る指標なんだ。

流動比率の計算式

計算式はシンプルです。

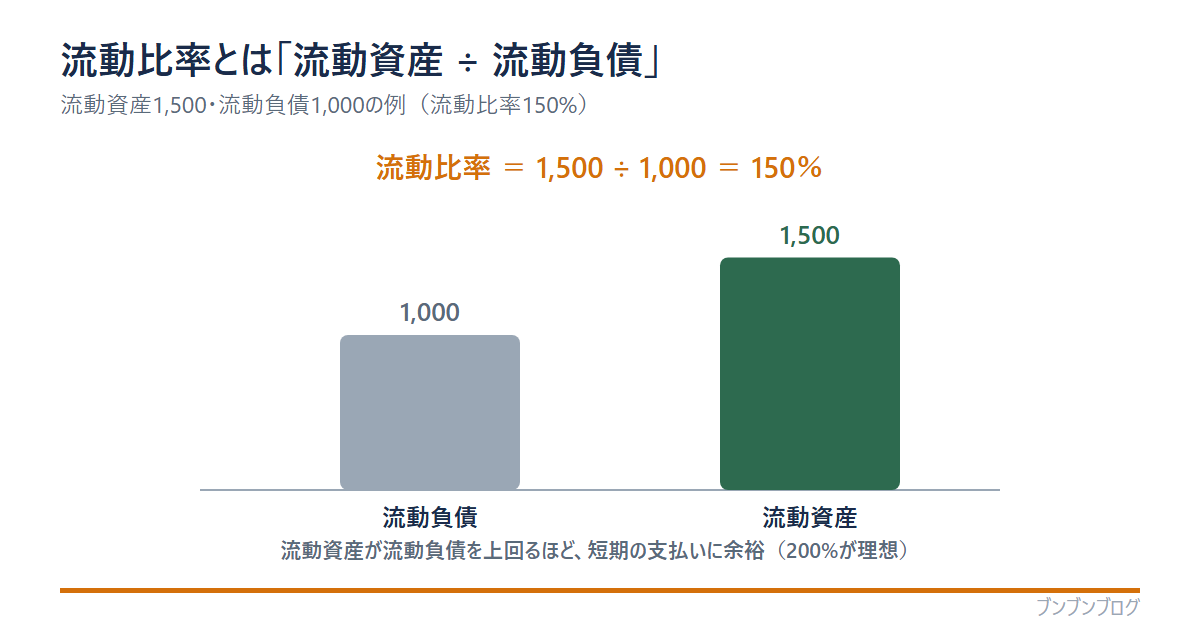

流動比率(%)= 流動資産 ÷ 流動負債 × 100

| 項目 | 金額 |

|---|---|

| 流動資産(1年以内に現金化) | 1,500万円 |

| 流動負債(1年以内に支払う) | 1,000万円 |

| 流動比率(1,500 ÷ 1,000) | 150% |

流動資産1,500万円、流動負債1,000万円なら、1,500 ÷ 1,000 × 100 = 150%。「1年以内に払う1,000万円に対して、1年以内に現金化できる資産が1,500万円ある」という意味です。

流動比率の目安はどのくらい?

一般的な目安を示しますが、業種によって変わります。

| 流動比率の目安 | おおまかな見方 |

|---|---|

| 200%以上 | 理想的。短期の支払いに十分な余裕 |

| 120〜150%前後 | 一つの目安。おおむね安心とされる |

| 100%未満 | 1年以内の支払いに、資産が足りない可能性。注意 |

理想は 200%以上(払うお金の倍の流動資産がある状態)。実際には120〜150%前後でも、おおむね安心とされます。逆に 100%を切ると、1年以内の支払いに資産が足りない 可能性があり、資金繰りに注意が必要です。

当座比率とは?(在庫を除いた厳しめの指標)

流動比率と似た指標に「当座比率」があります。違いは、棚卸資産(在庫)を含めるかどうかです。

当座比率(%)= 当座資産 ÷ 流動負債 × 100

当座資産とは、現金・預金・売掛金・受取手形など、すぐに現金化しやすい資産 のこと。流動資産から、売れ残りのリスクがある棚卸資産(在庫)を除いて計算します。

なぜ在庫を除くのか? 在庫は「売れて、代金を回収して」はじめて現金になるため、すぐ支払いに使えるとは限らないからです。だから当座比率は、流動比率より 厳しめに短期の支払い能力を見る 指標といえます。一般に100%以上あると安心とされます。

ぶんぶん流動比率がよくても、その中身が在庫だらけだと、本当はすぐ払えないかもしれない。だから在庫を抜いた当座比率もあわせて見ると、より実態に近い『短期の支払い能力』がわかるんだ。

流動比率を見るときの注意点

流動比率は便利ですが、数字だけで判断しないよう注意します。

- 中身(質)も見る:流動資産が在庫や回収の怪しい売掛金ばかりだと、見た目ほど安全でないことも

- 当座比率もあわせて見る(在庫を除いた厳しめの数字で確認)

- 短期だけでなく、自己資本比率 など長期の安全性指標とセットで見る

流動比率は“短期”、自己資本比率は“長期”の安全性。両方を見ることで、会社の財務の健全性が立体的にわかります。

※この記事は会計・指標の基礎的な解説です。実際の投資判断は、流動比率だけでなく事業全体を総合的に見て、ご自身の責任で行ってください。

よくある質問(FAQ)

- 流動比率とは一言でいうと何ですか?

-

1年以内に現金化できる流動資産で、1年以内に支払う流動負債をどれだけまかなえるかを示す指標です。流動資産÷流動負債×100で計算し、短期的な支払い能力(資金繰りの余裕)を表します。

- 流動比率は何%あればいいですか?

-

200%以上が理想とされますが、実際には120〜150%前後でもおおむね安心とされます。業種によって異なり、100%を切ると1年以内の支払いに資産が足りない可能性があり注意が必要です。

- 流動比率と当座比率の違いは何ですか?

-

当座比率は、流動資産から棚卸資産(在庫)を除いた「当座資産」で計算します。在庫はすぐ現金にならないことがあるため、当座比率のほうが厳しめに短期の支払い能力を見る指標です。

- 流動比率が高ければ安全ですか?

-

基本的には安全寄りですが、中身が在庫や回収の怪しい売掛金ばかりだと見た目ほど安全でないこともあります。当座比率や、流動資産の質もあわせて確認することが大切です。

- 流動資産・流動負債とは何ですか?

-

流動資産は1年以内に現金化される資産(現金・売掛金・在庫など)、流動負債は1年以内に支払う負債(買掛金・短期借入金など)です。貸借対照表で「流動」と区分されています。

まとめ:流動比率は「短期の支払い能力」を見る指標

最後に、この記事のポイントをまとめます。

- 流動比率=流動資産÷流動負債×100(%)

- 1年以内の短期的な支払い能力を表す

- 200%が理想、120〜150%が目安、100%未満は注意

- 当座比率は在庫を除いた、より厳しめの指標

- 自己資本比率(長期)とあわせて見るのが基本

流動比率は、会社の「短期の資金繰り」をひと目で見られる指標です。安全性分析の全体像とあわせて理解すると、企業の財務の体力がより正確にわかります。