「貸借対照表(たいしゃくたいしょうひょう)って、どこをどう見ればいいの?」「数字が並んでいるだけで意味が分からない」——そんな方へ。

簿記1級と証券アナリスト(1次)で財務分析を学んだ私が、貸借対照表(BS)の読み方を、できるだけやさしく解説します。BSが読めると、その会社が「どれくらい借金に頼っているか」「すぐ倒れない体力があるか」を、数字から読み取れるようになります。

- 貸借対照表(BS)は「ある時点の財産の状態」を表す表

- 左=資産(お金の使い道)、右=負債・純資産(お金の集め方)で、左右が必ず一致する

- まず見るのは純資産。返さなくていいお金が多いほど、安定した会社

貸借対照表(BS)とは?

貸借対照表(BS:Balance Sheet)は、決算日などのある一時点で、会社が「何を持っていて(資産)」「いくら借りていて(負債)」「自前のお金がいくらあるか(純資産)」を一覧にした財務諸表です。損益計算書(PL)・キャッシュフロー計算書(CF)と並ぶ「財務三表」の一つです。

ポイントは、BSは ある「時点」のスナップショット だということ。1年間のもうけを表す損益計算書(フロー)に対して、BSは「今この瞬間の財産の状態(ストック)」を写した写真のようなものです。

ぶんぶん

ぶんぶん家計でたとえると、BSは『今、貯金がいくらで、ローンがいくら残ってるか』の一覧表。会社版の財産目録だと思えばOKだよ。

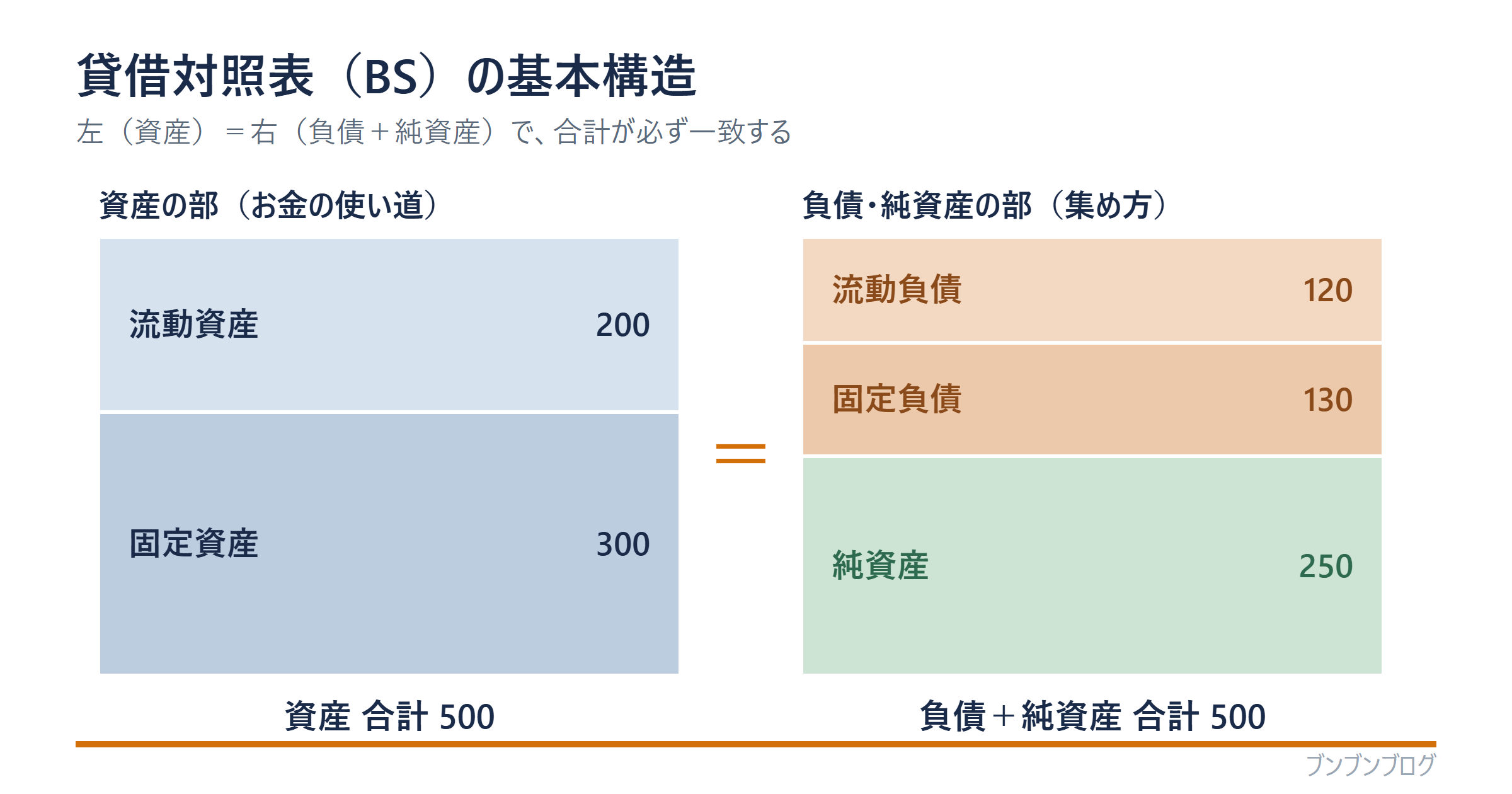

貸借対照表は「左右が必ず一致する」(なぜバランスシート?)

BSは大きく3つの部に分かれます。まずこの全体像を押さえましょう。

| 3つの部 | 表の場所 | 意味(ざっくり) |

|---|---|---|

| 資産の部 | 左側(借方) | 集めたお金の使い道(現金・建物・商品・売掛金など) |

| 負債の部 | 右側・上(貸方) | 返さないといけないお金(借入金・買掛金など) |

| 純資産の部 | 右側・下(貸方) | 返さなくていいお金(資本金・ため込んだ利益) |

英語で Balance Sheet(バランスシート)と呼ばれるのは、左側の合計と右側の合計が必ず一致する(バランスする) からです。右側の「お金をどう集めたか(負債+純資産)」と、左側の「その集めたお金を何に使ったか(資産)」は、同じお金を別の角度から見ているだけ。だから合計は必ず同じになります。

この関係を式にすると「資産=負債+純資産」。すべての出発点になる超基本の式なので、これだけは覚えておきましょう。

① 資産の部の見方(流動資産・固定資産)

資産の部は、集めたお金を「何に使っているか」を表します。ここは、現金化しやすいものから順に「流動資産 → 固定資産」と並んでいます。

| 分類 | 現金化のしやすさ | 具体例 |

|---|---|---|

| 流動資産 | 1年以内に現金化しやすい | 現金・預金、売掛金、受取手形、棚卸資産(在庫) |

| 固定資産 | 長く使う・現金化しにくい | 建物・土地・機械(有形)、のれん・特許(無形)、投資有価証券 |

流動資産 は、現金や、もうすぐ現金になるもの(売掛金・在庫など)。固定資産 は、建物や機械のように長く使い続けるものです。お金がすぐ用意できるか(流動資産が多いか)は、後で出てくる「短期の支払い能力」を読むときに効いてきます。

流動・固定の分け方には「1年以内に現金化/返済するか(1年基準)」というルールがあります。ざっくり『1年以内=流動、それより先=固定』と覚えておけば十分です。

② 負債の部の見方(流動負債・固定負債)

負債の部は、いずれ返さないといけないお金です。資産と同じように、返済が早いものから「流動負債 → 固定負債」の順に並びます。

| 分類 | 返済の期限 | 具体例 |

|---|---|---|

| 流動負債 | 1年以内に返す | 買掛金・支払手形、短期借入金 |

| 固定負債 | 1年を超えて返す | 長期借入金、社債 |

負債そのものは悪ではありません。借入で設備を買い、それ以上に稼げれば、借金はむしろ成長の道具です。ただし、すぐ返すべき流動負債が大きすぎると、資金繰りが苦しくなります。負債は「金額」と「返済の早さ」をセットで見るのがコツです。

受験生

受験生負債が多い会社=ダメな会社、ってわけじゃないんですね。

ぶんぶんそうそう。大事なのは『返せる範囲か』。借金の額だけ見て怖がらず、純資産とのバランスで判断しよう。

③ 純資産の部の見方(返さなくていいお金)

純資産の部は、返さなくていい自前のお金です。中心になるのは次の2つです。

資本金・資本剰余金:株主が出資してくれたお金。利益剰余金:これまでの利益のうち、配当などで出さずに会社にため込んだぶん。

純資産が厚い会社は、借金に頼らず自分の力で資産をまかなえている=倒れにくい、と読めます。とくに利益剰余金が積み上がっているほど、長く黒字を続けてきた証拠になります。BSを見るとき、私はまずこの純資産の大きさを確認します。

貸借対照表から分かること(自己資本比率・流動比率)

3つの部の意味が分かったら、簡単な割り算で会社の安全性が読めます。代表的なのが次の2つです。

| 指標 | 計算式 | 見方の目安 |

|---|---|---|

| 自己資本比率 | 純資産 ÷ 資産合計 | 高いほど借金に頼らず安定。40%以上が一つの目安 |

| 流動比率 | 流動資産 ÷ 流動負債 | 短期の支払い能力。200%あれば安心、最低でも100%は欲しい |

どちらもBSの数字だけで計算できます。自己資本比率 は「会社の体力」、流動比率 は「短期の支払いに困らないか」を表します。この2つの比率を含む安全性の詳しい読み方は、別記事でまとめています。

なお、資産をどれだけ効率よく使って利益を出しているか(ROA=総資産利益率など)は「収益性」の話で、こちらは 収益性分析 の記事で解説しています。

【具体例】簡単な貸借対照表を読んでみる

数字で読み方を体感してみましょう。資産合計が同じ500の2社を比べます(単位は省略)。

| 項目 | A社(健全) | B社(危険) |

|---|---|---|

| 流動資産 | 200 | 80 |

| 固定資産 | 300 | 420 |

| 資産合計 | 500 | 500 |

| 流動負債 | 100 | 200 |

| 固定負債 | 100 | 250 |

| 純資産 | 300 | 50 |

A社 は純資産が300。自己資本比率は 300 ÷ 500 = 60% で、借金に頼らない安定型です。流動比率も 200 ÷ 100 = 200% で、短期の支払いにも余裕があります。

一方の B社 は、資産合計はA社と同じ500でも中身が違います。純資産はわずか50で、自己資本比率は 50 ÷ 500 = 10%。ほとんどを借金でまかなっています。流動比率も 80 ÷ 200 = 40% しかなく、1年以内に返すお金(200)に対して、すぐ用意できるお金(80)が足りません。資金繰りが苦しい危険なサインです。

このように、資産合計(会社の規模)が同じでも、中身=お金の集め方しだいで安全性はまるで違います。BSは「規模」ではなく「中身のバランス」を読むのがコツです。

損益計算書・キャッシュフロー計算書とのつながり

BSは単独でも読めますが、財務三表はつながっています。

純資産の「利益剰余金」は、損益計算書(PL) の当期純利益がたまったもの。資産の「現金・預金」は、キャッシュフロー計算書(CF) で計算した1年間の現金の増減の結果とつながります。つまり、PLで稼いだ利益とCFで動いた現金が、最後にBSへ流れ込むイメージです。

3つをあわせて読めると、決算書を立体的に理解できます。現金の流れを追うCFの読み方は、別記事で解説しています。

よくある質問(FAQ)

- 貸借対照表とは何ですか?簡単に言うと?

-

ある時点で会社が「何を持っていて(資産)」「いくら借りていて(負債)」「自前のお金がいくらあるか(純資産)」を一覧にした表です。会社の財産目録のようなものです。

- 貸借対照表の左右はなぜ必ず一致するのですか?

-

右側は「お金の集め方(負債+純資産)」、左側は「その使い道(資産)」を表します。同じお金を別の角度から見ているだけなので、合計は必ず一致します。

- 貸借対照表でまず見るべきポイントは?

-

純資産の大きさと、自己資本比率(純資産÷資産合計)です。高いほど借金に頼らない安定経営。あわせて流動比率で短期の支払い能力も確認すると安心です。

- 損益計算書と貸借対照表の違いは?

-

損益計算書(PL)は1年間の「もうけ(フロー)」、貸借対照表(BS)はある時点の「財産の状態(ストック)」を表します。期間を見るか、時点を見るかが大きな違いです。

- 貸借対照表は簿記何級で学びますか?

-

3級から基礎を学びます。1級になると、連結や純資産の細かい項目まで深く扱います。読むだけなら3級レベルの理解でも十分始められます。

まとめ:貸借対照表は「会社の体力」を映す写真

最後に、この記事のポイントをまとめます。

- 貸借対照表(BS)は「ある時点の財産の状態」を表す

- 左=資産(お金の使い道)、右=負債・純資産(お金の集め方)で必ず一致する

- 資産・負債は「流動 → 固定」の順。1年以内かどうかで分ける

- 純資産は返さなくていいお金=会社の本当の体力

- 自己資本比率・流動比率で安全性が読める(深掘りは安全性分析へ)

貸借対照表は、その会社が「無理をしていないか」をひと目で映す写真のようなものです。読めるようになると、決算書を見る目が一段としっかりします。

※この記事は特定の銘柄や投資をすすめるものではありません。あくまで「自分で決算書を読む力」を養うための解説です。

こうした財務指標はバラバラに覚えるより、決算書全体・企業分析の中でつながりを理解した方が定着します。私も簿記1級の知識を土台に、体系立てて学び直しました。

同じ考え方で作った 証券アナリスト(CMA)1次対策講座 に、財務分析・ファイナンス・ガバナンスを一体で学べるパートがあります。

▶ 最新の講座情報・特典は LINE でも配信中です。