「減価償却ってよく聞くけど、結局どういうこと?」「定額法と定率法って何が違うの?」——そんな方へ。

減価償却とは、建物や機械などの高額な資産を、使う年数に分けて少しずつ費用にしていく手続き のこと。簿記1級保有者の私が、減価償却の意味・計算方法(定額法・定率法)・特徴を、具体的な数字でわかりやすく解説します。決算書を読むうえで欠かせない、基本中の基本です。

- 減価償却=高額な資産の費用を 使う年数に分けて計上 する

- 目的は「費用と収益を対応させる」こと

- 計算方法は主に 定額法(毎年同額)と定率法(最初ほど多い)

- お金は出ていかないのに費用になる(CFと利益がズレる)

減価償却とは?(費用を使う年数に分ける)

減価償却とは、長く使う高額な資産(固定資産)の取得にかかったお金を、買った年に全額費用にするのではなく、使う年数(耐用年数)に分けて少しずつ費用にしていく会計処理です。

たとえば100万円の機械を買って5年使うなら、買った年に100万円を費用にするのではなく、5年に分けて毎年少しずつ 費用にしていきます。

ぶんぶん

ぶんぶん100万円の機械は『5年かけて働いてくれる』もの。だから費用も5年に分けるほうが、その年の利益を正しく表せるんだ。これが減価償却の考え方だよ。

なぜ減価償却するのか(費用と収益を対応させる)

減価償却の目的は、費用と収益を対応させることです。機械は5年間、売上(収益)を生むのに役立ちます。それなら、機械のコストも5年間に分けて費用にするほうが、各年の利益が正しく計算できます。

もし買った年に100万円を一気に費用にすると、その年だけ利益が大きく減り、翌年以降は機械を使っているのに費用ゼロ、となって 利益がデコボコ になってしまいます。減価償却は、それを防ぐ仕組みです。

減価償却の対象になる資産・ならない資産

すべての資産が減価償却の対象になるわけではありません。

- 対象になる:建物・機械・車両・備品・ソフトウェアなど、使うことで価値が減っていく資産

- 対象にならない:土地(使っても価値が減らない)、建設仮勘定など

ポイントは「時間が経つと価値が減るか」。土地は基本的に価値が減らないので、減価償却しません。

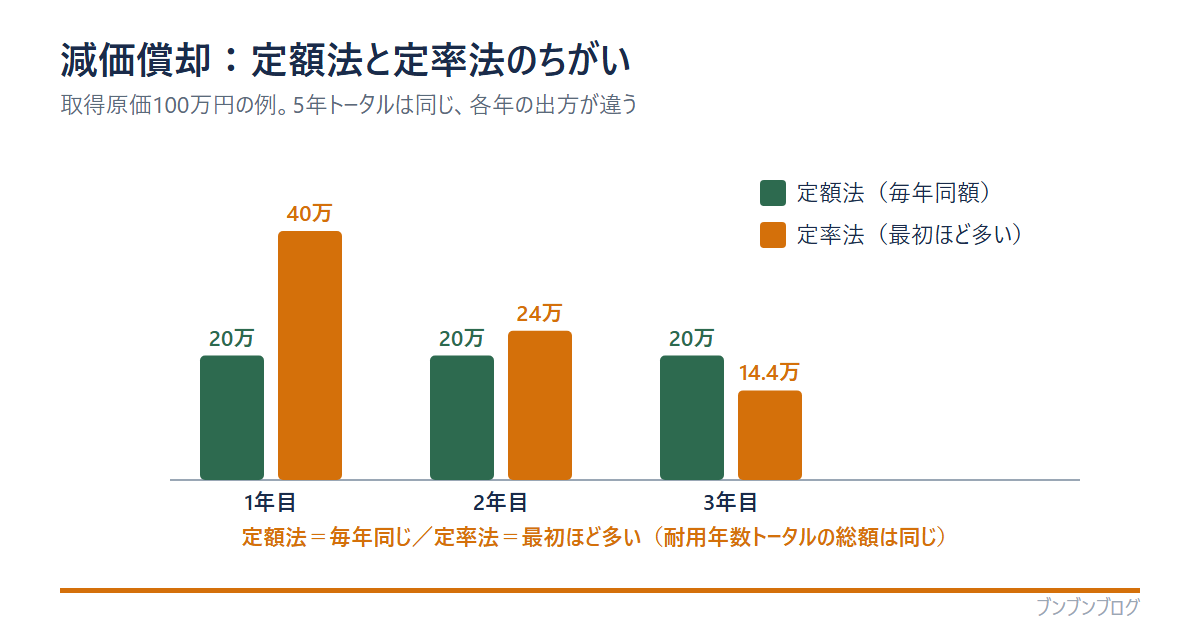

定額法の計算(毎年同じ額)

定額法は、毎年同じ金額を費用にする方法です。計算はシンプルです。

定額法の減価償却費 = 取得原価 ÷ 耐用年数

| 年 | 計算 | 減価償却費 |

|---|---|---|

| 1年目 | 100万円 ÷ 5年 | 20万円 |

| 2年目 | 100万円 ÷ 5年 | 20万円 |

| 3〜5年目 | 毎年同じ | 各20万円 |

取得原価100万円・耐用年数5年なら、100万円 ÷ 5年 = 毎年20万円ずつ。シンプルでわかりやすく、建物などによく使われます。

定率法の計算(最初ほど多い)

定率法は、まだ費用にしていない残り(未償却残高)に一定の率をかける方法です。

定率法の減価償却費 = 未償却残高 × 償却率

| 年 | 計算(未償却残高×0.4) | 減価償却費 |

|---|---|---|

| 1年目 | 100万円 × 0.4 | 40万円 |

| 2年目 | (100−40)×0.4 | 24万円 |

| 3年目 | (60−24)×0.4 | 14.4万円 |

定率法は 最初の年ほど費用が大きく、だんだん小さくなる のが特徴です。早めに費用を計上したい機械などに使われます。同じ資産でも、定額法と定率法で各年の費用の出方が変わります。

受験生

受験生どっちの方法を使ってもいいんですか?

ぶんぶん資産の種類や会社の方針で選ぶよ。建物は定額法と決まっているけど、機械などは定率法も選べる。どちらでも、5年トータルで費用にする金額は同じになるんだ。

減価償却の大事な特徴(お金が出ないのに費用)

減価償却で知っておきたいのが、「お金は出ていかないのに費用になる」という点です。

機械の代金100万円を払うのは買ったときの1回だけ。でも費用は5年に分けて計上します。つまり 2年目以降の減価償却費は、現金が出ていかない費用 です。

このため、損益計算書の利益とキャッシュフロー(実際のお金の流れ)にズレが生まれます。キャッシュフロー計算書では、この減価償却費を利益に足し戻して、実際のお金の動きを計算します。

よくある質問(FAQ)

- 減価償却とは一言でいうと何ですか?

-

高額な固定資産の取得コストを、買った年に全額ではなく、使う年数(耐用年数)に分けて少しずつ費用にしていく会計処理です。費用と収益を対応させ、各年の利益を正しく表すために行います。

- 定額法と定率法の違いは何ですか?

-

定額法は毎年同じ額を費用にする方法、定率法は未償却残高に一定率をかけるため最初の年ほど費用が大きくなる方法です。どちらでも、耐用年数トータルで費用にする総額は同じです。

- 土地は減価償却しますか?

-

しません。土地は時間が経っても価値が減らないと考えるためです。減価償却するのは、建物・機械・車両・備品など、使うことで価値が減っていく資産です。

- 減価償却費は現金が出ていく費用ですか?

-

いいえ。資産の代金を払うのは購入時の1回だけで、その後の減価償却費は現金支出を伴いません。だから損益計算書の利益とキャッシュフローにズレが生まれ、CF計算書では利益に足し戻します。

- 耐用年数はどうやって決まりますか?

-

資産の種類ごとに、税法上の法定耐用年数が定められており、実務ではこれを使うのが一般的です。建物は数十年、機械や車両は数年など、資産の使える期間の目安として決められています。

まとめ:減価償却は「コストを使う年数で分ける」

最後に、この記事のポイントをまとめます。

- 減価償却=高額な資産の費用を、使う年数に分けて計上する

- 目的は費用と収益を対応させ、利益を正しく表すこと

- 定額法=毎年同額/定率法=最初ほど多い(総額は同じ)

- 土地は減価償却しない

- お金は出ないのに費用=利益とキャッシュフローがズレる

減価償却は、決算書のあらゆる場面に出てくる基本の考え方です。意味がわかると、損益計算書やキャッシュフロー計算書の数字が、ぐっと読みやすくなります。