「リース会計って難しそう…」「ファイナンス・リースとオペレーティング・リースって何が違うの?」——そんな方へ。

リース会計とは、機械や車などを「買わずに借りて使う」取引をどう帳簿に載せるかのルール のこと。簿記1級保有者の私が、2種類のリースの違い・それぞれの会計処理・2027年4月から始まる新しい基準まで、具体例を使ってわかりやすく解説します。

- リースとは モノを買わずに、リース会社に借りて使う 取引

- 現行の基準では ファイナンス・リース(実質は購入) と オペレーティング・リース(ただの賃貸借) の2種類

- ファイナンス・リースは資産・負債を計上して減価償却(オンバランス)

- 2027年4月 からの新基準で、借手はほぼ全部のリースを資産・負債に計上する方向へ

リース会計とは?(買わずに借りて使う取引)

リースとは、機械・車・パソコン・店舗設備などを自分で買うのではなく、リース会社に買ってもらい、それを毎月お金(リース料)を払って借りて使う取引のことです。

買えばまとまったお金が一度に出ていきますが、リースなら 初期費用を抑えて、毎月少しずつ払える メリットがあります。そのかわり、この「借りて使う」取引を帳簿にどう載せるかが問題になります。これがリース会計です。

ぶんぶん

ぶんぶんポイントは『そのリース、実質は買ったのと同じ?それともただ借りてるだけ?』で処理が変わること。ここを最初におさえよう。

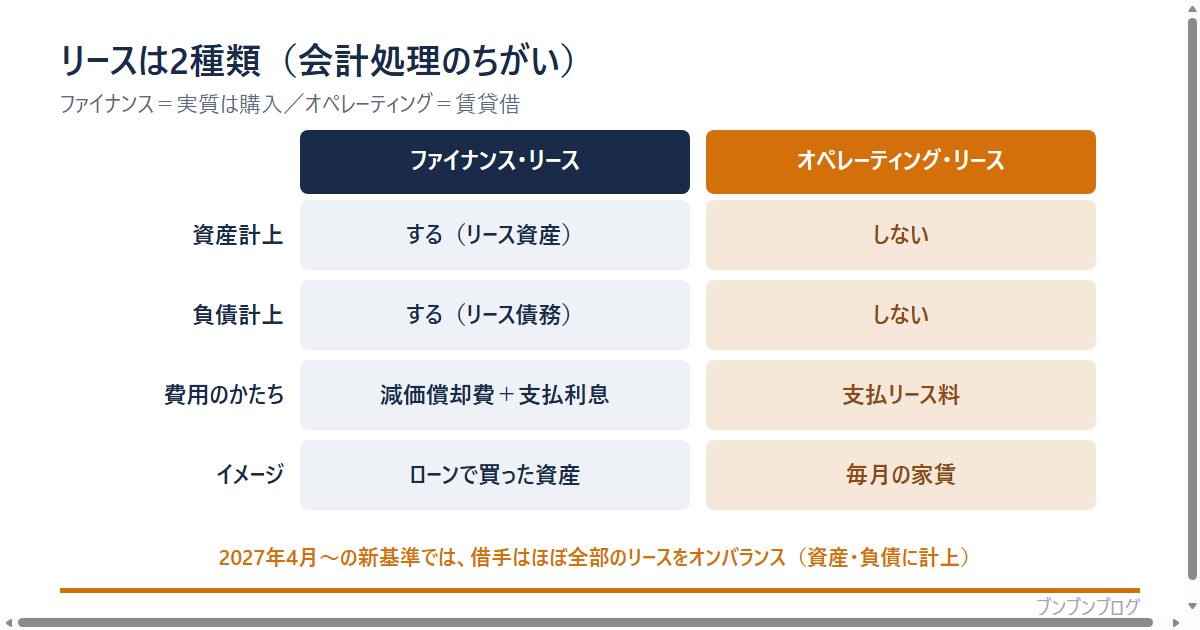

リースは2種類(ファイナンス・リースとオペレーティング・リース)

現行のリース会計基準では、リースを次の2つに分けて考えます。

| 種類 | ざっくり言うと | 会計処理 |

|---|---|---|

| ファイナンス・リース | 実質的にその物を買ったのと同じ(途中解約できず、コストもほぼ全額負担) | 売買処理(資産・負債を計上して減価償却) |

| オペレーティング・リース | ただの「借りて使う」賃貸借(上記に当てはまらないもの) | 賃貸借処理(支払リース料を費用に計上) |

ファイナンス・リース は、途中で解約できず(ノンキャンセラブル)、その物にかかるコストをほぼ全額リース料で負担する(フルペイアウト)ような取引です。名前は「借りている」でも、実質的には自分で買ったのと同じ なので、買った資産と同じように処理します。

いっぽう オペレーティング・リース は、それ以外のふつうの賃貸借です。こちらは「毎月の家賃」に近いイメージで、払ったリース料をそのまま費用にします。

それぞれの会計処理の違い

2種類のリースは、帳簿への載せ方(会計処理)がはっきり違います。

| 項目 | ファイナンス・リース | オペレーティング・リース |

|---|---|---|

| 資産計上 | する(リース資産) | しない |

| 負債計上 | する(リース債務) | しない |

| 費用のかたち | 減価償却費+支払利息 | 支払リース料 |

| イメージ | ローンで買った資産に近い | 毎月の家賃に近い |

大きな違いは、貸借対照表(BS)に資産と負債が載るかどうか です。ファイナンス・リースは載る(オンバランス)、オペレーティング・リースは載らない(オフバランス)。この差が、あとで説明する財務分析にも効いてきます。

【具体例】ファイナンス・リースの処理を見てみる

言葉だけだとイメージしにくいので、簡単な流れで見てみましょう。300万円の機械を、5年のファイナンス・リースで借りたとします。

契約時:資産と負債を計上する

「リース資産300万円」と「リース債務300万円」を両方いっぺんに計上します。買ってローンを組んだのと同じイメージです。

毎年:減価償却する

リース資産300万円を、リース期間の5年で減価償却します(毎年60万円ずつ費用に)。減価償却の考え方は減価償却の記事と同じです。

毎年:リース料を「元本の返済」と「利息」に分ける

払ったリース料のうち、元本部分はリース債務(負債)を減らし、利息部分は支払利息(費用)にします。ローンの返済とそっくりです。

いっぽうオペレーティング・リースなら、資産も負債も計上せず、払ったリース料をそのまま費用にするだけ でおしまいです。処理はぐっとシンプルになります。

【2027年4月〜】新リース会計基準で何が変わる?

ここは最新の重要ポイントです。日本でも新しいリース会計基準(企業会計基準第34号)が公表され、上場企業や大会社を対象に順次適用されます。

- 強制適用は 2027年4月1日以後に始まる事業年度 から(準備ができた企業は2025年4月から早期適用も可能)

- 借手は、これまでの2区分をなくし、原則すべてのリースを資産・負債に計上する(オンバランス) 方向へ

- 貸借対照表に「使用権資産」と「リース負債」を載せる(国際基準IFRS16に近い考え方)

- 少額(300万円以下など)や短期(12か月以内)のリースは、簡便的にオフバランスのままにできる例外あり

- 対象は上場企業・大会社が中心。中小企業は原則これまで通り

ざっくり言うと、これまでオフバランスだったオペレーティング・リースも、多くがBSに載るようになる ということです。「借りているだけ」でも、使う権利という資産と、払う義務という負債を正直に見せよう、という流れです。

ぶんぶん試験や実務では『現行は2区分・新基準は借手ほぼ全部オンバランス』の2つをセットで覚えておくと安心だよ。

リースが財務分析に与える影響

リースを資産・負債に計上すると(オンバランス)、会社の財務指標に影響が出ます。

- 負債が増える → 自己資本比率が下がる(=安全性の指標が悪く見える)

- 資産が増える → 総資産が大きくなり、ROA(総資産利益率)が下がりやすい

- オフバランスだと、借金と同じような負担が数字に表れず、身軽に見えてしまう

だからこそ新基準は、リースの負担をきちんとBSに映す 方向に進んでいます。会社の実力を正しく比べるうえで、リースの扱いはとても大事なのです。

※この記事は会計の基礎的な解説です。制度の詳細や個別の適用は、必ず最新の会計基準・公式情報をご確認ください。

よくある質問(FAQ)

- ファイナンス・リースとオペレーティング・リースの見分け方は?

-

現行基準では、途中解約ができず(ノンキャンセラブル)、その物のコストをほぼ全額負担する(フルペイアウト)リースがファイナンス・リースです。この2つの条件に当てはまらないものがオペレーティング・リースになります。

- リースと分割払い(ローン)は何が違いますか?

-

ファイナンス・リースは、経済的にはローンで資産を買うのとよく似ています。会計上も資産と負債を計上して処理します。ただし法律上の所有権はリース会社にあるなど、契約の形は異なります。

- 新リース会計基準はいつから、誰に適用されますか?

-

2027年4月1日以後に始まる事業年度から、上場企業や大会社を中心に強制適用されます(早期適用は2025年4月から可能)。中小企業は原則これまで通りの処理が認められています。

- 新基準になると何が一番変わりますか?

-

借手側で、これまでオフバランスだったオペレーティング・リースの多くが、貸借対照表に「使用権資産」と「リース負債」として載るようになります。借りているリースの負担が数字に見えるようになる、というのが最大の変化です。

- リース料は全部費用になりますか?

-

オペレーティング・リースならリース料をそのまま費用にします。ファイナンス・リース(や新基準のオンバランス処理)では、減価償却費と支払利息に分けて費用計上するため、単純に「リース料=費用」とはなりません。

まとめ:リース会計は「実質は買ったのか、借りただけか」で決まる

最後に、この記事のポイントをまとめます。

- リースは、モノを買わずにリース会社から借りて使う取引

- 現行はファイナンス・リース(実質は購入→資産・負債を計上)とオペレーティング・リース(賃貸借→リース料を費用)の2区分

- ファイナンス・リースは減価償却+支払利息、オペレーティング・リースは支払リース料

- 2027年4月からの新基準で、借手はほぼ全部のリースをオンバランスする方向へ

- オンバランスは負債を増やし、自己資本比率などの安全性指標に影響する

リース会計は「その取引の実質は何か」で処理を決める、会計の考え方がよく表れた分野です。減価償却や安全性分析とあわせて理解すると、企業の数字がぐっと読みやすくなります。

コメント