「包括利益って、当期純利益と何が違うの?」「その他の包括利益(OCI)って何?」——そんな方へ。

包括利益とは、当期純利益に「その他の包括利益(OCI)」を足した利益 のこと。簿記1級保有者の私が、当期純利益との違い・OCIの中身・具体的な計算まで、身近な例を使ってわかりやすく解説します。連結決算を読むときに欠かせない考え方です。

- 包括利益=当期純利益+その他の包括利益(OCI)

- OCIは「まだ売っていない資産の含み損益」など、当期純利益に入れない項目

- 包括利益は 純資産の増減のうち、株主との取引(配当・増資)以外を丸ごと とらえる

- OCIは、いつか実現したら当期純利益に振り替わる(リサイクリング)

包括利益とは?(純資産の増減を丸ごととらえる利益)

包括利益とは、1年間で会社の純資産(自己資本)がどれだけ増えたかを、株主とのやり取りを除いて丸ごととらえた利益のことです。

当期純利益は「実際に稼いだもうけ」だけを表しますが、実は純資産は まだ売っていない株の値上がり などでも増減します。この「含み損益まで含めた純資産の増え方」を示すのが包括利益です。

計算式はシンプルです。包括利益 = 当期純利益 + その他の包括利益(OCI)。当期純利益に、OCIというもう1つの箱を足すイメージです。

ぶんぶん

ぶんぶん『稼いだお金(当期純利益)』だけじゃなく、『持っている資産の含み益・含み損』まで足したのが包括利益。会社の財産がどれだけ増えたかを正直に見せる数字だよ。

当期純利益との違い

包括利益をわかりにくくしている一番の原因が、当期純利益との違いです。表で整理します。

| 当期純利益 | 包括利益 | |

|---|---|---|

| 何を測る? | 1年間で稼いだ「実現した」もうけ | 純資産の増減のうち、株主との取引以外を丸ごと |

| 含み損益は? | 含めない(売って初めて損益になる) | 含める(まだ売っていない含み損益も反映) |

| どこで見る? | 損益計算書(PL)の一番下 | 包括利益計算書 |

ポイントは 含み損益を入れるかどうか です。たとえば持っている株が値上がりしても、売っていなければ当期純利益には入りません(実現していないから)。でも会社の財産は確かに増えています。この「まだ売っていない含み益」を拾うのが包括利益なのです。

その他の包括利益(OCI)の中身

包括利益のカギを握るのが「その他の包括利益(OCI)」です。主なものは次の4つです。

| その他の包括利益(OCI)の主な中身 | どんな含み損益? |

|---|---|

| その他有価証券評価差額金 | 持ち合い株などを時価評価したときの、まだ売っていない含み損益 |

| 繰延ヘッジ損益 | 将来のリスクに備えたヘッジ取引の、期末時点での損益 |

| 為替換算調整勘定 | 海外子会社の財務諸表を円に換算するときに生じる差額 |

| 退職給付に係る調整額 | 退職給付の見積り差異など、まだ費用にしていない部分 |

どれも共通しているのは、まだ確定していない・売っていない損益 だということ。だから当期純利益にはまだ入れず、OCIという別の箱に置いておきます。特に「その他有価証券評価差額金」は、有価証券の評価とも深くつながる代表的なOCIです。

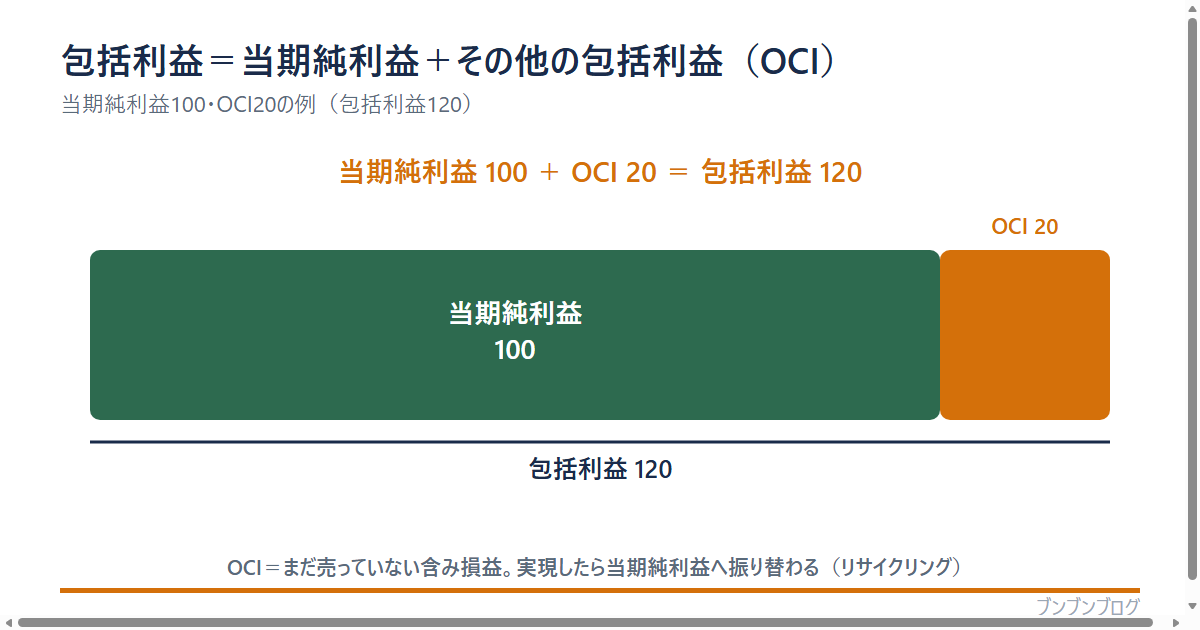

【具体例】包括利益を計算してみる

簡単な数字で計算してみましょう。ある会社の1年間の結果が次の通りだったとします。

当期純利益を確認する

本業などで実際に稼いだもうけ=当期純利益が100億円だったとします。

その他の包括利益(OCI)を確認する

持っている株が値上がりし、その他有価証券評価差額金が20億円増えたとします(まだ売っていない含み益)。これがOCIです。

包括利益を計算する

当期純利益100億円 + OCI20億円 = 包括利益120億円。稼いだ100億円に、含み益20億円を足した120億円だけ、会社の財産が増えたと分かります。

もし株が値下がりしていたら、OCIはマイナスになり、包括利益は当期純利益より小さくなります。含み損も正直に反映されるわけです。

なぜ包括利益が必要なの?

「当期純利益だけで十分では?」と思うかもしれません。でも当期純利益だけだと、見えないものがあります。

- 含み損益が見えない:大きな含み損を抱えていても、売らなければ当期純利益には表れない

- 純資産の増減とズレる:株の値動きなどで純資産は動くのに、当期純利益はそれを映さない

- 会社の財産の実態 をより正直に示せるのが包括利益

特に、たくさんの株や海外子会社を持つ大きな会社ほど、含み損益や為替の影響が大きくなります。だから連結決算では、当期純利益と包括利益の両方を見るのが基本です。

リサイクリング(組替調整)とは

OCIに置いておいた含み損益は、ずっとそのままではありません。実際にその資産を売るなどして損益が確定したら、OCIから当期純利益へ振り替えられます。これをリサイクリング(組替調整)といいます。

たとえば、含み益20億円としてOCIに入っていた株を実際に売れば、その20億円は「実現した利益」として当期純利益に移ります。含み益はいったんOCIで待機し、売れたら当期純利益にお引越しする ——このイメージを持っておくと理解しやすいです。

ぶんぶんOCIは『純利益の待合室』みたいなもの。まだ売ってないから待合室で待機、売れたら純利益の部屋に入る、という流れだよ。

よくある質問(FAQ)

- 包括利益と当期純利益、どちらが重要ですか?

-

どちらも重要で、役割が違います。当期純利益は「実際に稼ぐ力」を、包括利益は「含み損益まで含めた財産の増え方」を表します。本業のもうけを見るなら当期純利益、含み損益まで含めた全体像を見るなら包括利益、と使い分けます。

- その他の包括利益(OCI)は必ずプラスですか?

-

いいえ。持っている株が値下がりしたり、為替が不利に動いたりすればマイナスになります。マイナスのOCIは、包括利益を当期純利益より小さくします。

- 包括利益はどの決算書で見られますか?

-

「包括利益計算書」という書類で確認できます。損益計算書と一体で表示する形式(1計算書方式)と、別に表示する形式(2計算書方式)があります。主に連結決算で表示されます。

- リサイクリングされないOCIもありますか?

-

会計基準によっては、一部のOCIが当期純利益に振り替えられない(リサイクリングしない)扱いになることもあります。ただし試験や基礎の理解では、まず『OCIは実現したら当期純利益に振り替わる』という原則をおさえれば十分です。

- 個別決算にも包括利益はありますか?

-

包括利益の表示は、主に連結財務諸表で求められます。個別の財務諸表では、原則として包括利益計算書は作成しません。

まとめ:包括利益は「含み損益まで含めた財産の増え方」

最後に、この記事のポイントをまとめます。

- 包括利益=当期純利益+その他の包括利益(OCI)

- OCIは、まだ売っていない資産の含み損益など、当期純利益に入れない項目

- OCIの代表例は、その他有価証券評価差額金・為替換算調整勘定・繰延ヘッジ損益・退職給付に係る調整額

- 包括利益は、純資産の増減のうち株主との取引以外を丸ごととらえる

- OCIは実現したら当期純利益へ振り替わる(リサイクリング)

包括利益は、当期純利益だけでは見えない「含み損益」まで映す数字です。損益計算書の当期純利益とセットで理解すると、連結決算がぐっと読みやすくなります。

コメント