「税効果会計って何をしているの?」「繰延税金資産・法人税等調整額がよくわからない」——そんな方へ。

税効果会計とは、会計上の利益と税務上の所得のズレを調整して、利益と税金を対応させる手続き のこと。簿記1級保有者の私が、なぜズレるのか・繰延税金資産とは何か・どう計算するのかを、具体的な数字でわかりやすく解説します。簿記1級でもつまずきやすい論点ですが、考え方はシンプルです。

- 会計の「利益」と税務の「所得」は、ルールが違うのでズレる

- そのズレ(一時差異)を調整するのが税効果会計

- 将来税金が安くなる分=繰延税金資産(資産)

- 将来税金が増える分=繰延税金負債(負債)

税効果会計とは?(会計と税務のズレを調整する)

会社は「会計のルール」で利益を計算し、決算書を作ります。一方、税金は「税法のルール」で計算した“所得”をもとに決まります。この2つはルールが違うため、利益と税金がうまく対応しないことがあります。

そこで、会計の利益に対して、本来あるべき税金の金額を対応させる ために行うのが税効果会計です。ズレを調整することで、損益計算書の「税引前利益」と「税金費用」の関係が自然な形になります。

ぶんぶん

ぶんぶんざっくり言うと、『今年の利益にちゃんと見合った税金を、決算書に映す』ための調整だよ。会計と税務のルールの違いを、橋渡しするイメージなんだ。

なぜズレるのか(会計と税務はルールが違う)

たとえば、会社が「将来の貸し倒れに備えて」貸倒引当金を100万円計上したとします。会計上はこれを費用にできますが、税務上は“まだ実際に貸し倒れていない”ため、その年は費用(損金)として認められないことがあります。

すると、会計の利益と税務の所得に差が生まれます。でもこの差は、将来実際に貸し倒れたときには税務でも認められるので、いつか解消します。こうした「いつか解消するズレ」を一時差異といいます。

一時差異と永久差異(解消する・しない)

会計と税務のズレには2種類あります。税効果の対象になるのは、将来解消する「一時差異」だけです。

| 一時差異 | 永久差異 | |

|---|---|---|

| 将来解消するか | する(いつか一致する) | しない(ずっと一致しない) |

| 税効果の対象 | 対象(繰延税金資産・負債を計上) | 対象外 |

| 例 | 引当金、減価償却の超過額など | 交際費の損金不算入、受取配当金の益金不算入など |

ポイントは、永久差異は税効果の対象にならない こと。交際費の損金不算入のように「ずっと一致しないズレ」は、調整しても将来戻らないため、税効果会計では扱いません。

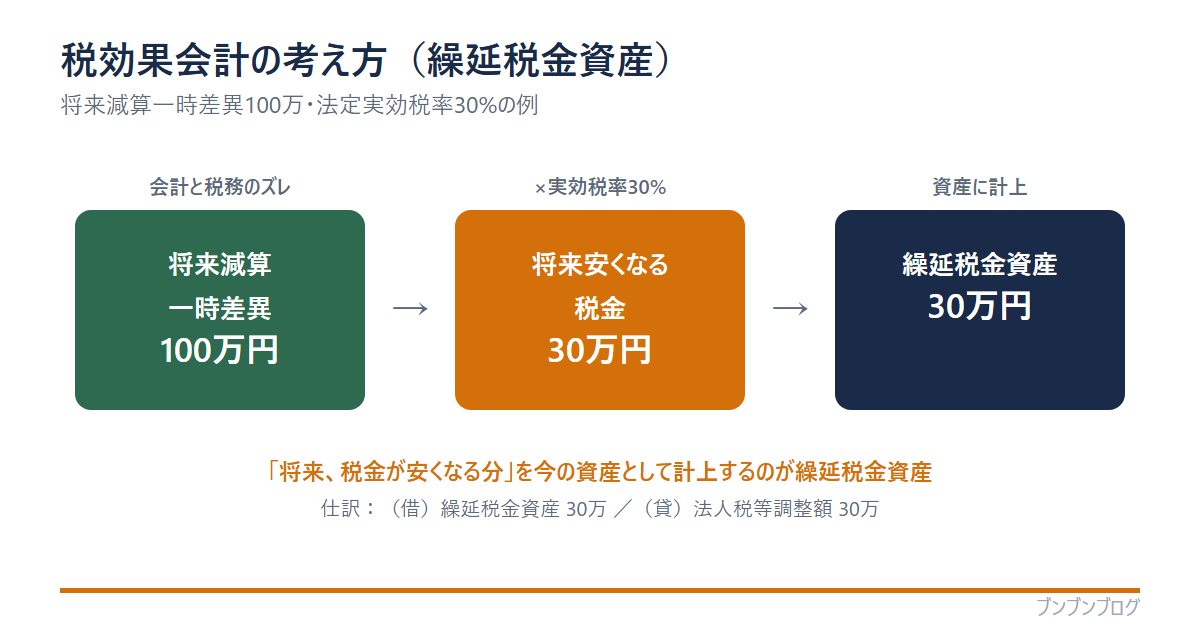

繰延税金資産とは(将来、税金が安くなる分)

一時差異のうち、将来「税金が安くなる」方向のものを、将来減算一時差異といいます。これにかかる将来の節税効果を、資産として今のせておくのが繰延税金資産です。

計算はシンプルです。繰延税金資産 = 将来減算一時差異 × 法定実効税率

将来減算一時差異を確認する

さきほどの貸倒引当金の例なら、税務上いま認められない100万円が、将来減算一時差異です。

実効税率をかける

法定実効税率を30%とすると、100万円 × 30% = 30万円。これが「将来安くなる税金」です。

資産として計上する

仕訳は(借)繰延税金資産 30万円 /(貸)法人税等調整額 30万円。将来の節税効果を、今の資産として記録します。

相手科目の 法人税等調整額 は、損益計算書で税金費用を調整する項目です。これによって、税引前利益に見合った税金費用が表示されます。

繰延税金負債とは(将来、税金が増える分)

逆に、将来「税金が増える」方向の一時差異を将来加算一時差異といい、これにかかる将来の税負担を負債として計上したものが繰延税金負債です。

考え方は繰延税金資産の裏返しで、「将来払うことになる税金」を、今のうちに負債として認識しておくものです。

繰延税金資産の注意点(回収可能性)

繰延税金資産は「将来、税金が安くなる」ことを前提にした資産です。だから、ある条件を満たさないと計上できません。

- 将来、十分な利益(課税所得)が見込めることが前提。赤字続きの会社は計上できないことがある

- 回収できないと判断されれば、計上した繰延税金資産を取り崩す(その分、利益が減る)

- 繰延税金資産が大きい会社は、その回収可能性も気にして見るとよい

※この記事は会計の基礎的な解説です。実際の投資判断は、税効果の数字だけでなく、事業全体を総合的に見てご自身の責任で行ってください。

よくある質問(FAQ)

- 税効果会計を一言でいうと何ですか?

-

会計上の利益と税務上の所得のズレ(一時差異)を調整して、利益に見合った税金費用を決算書に表示するための手続きです。会計と税務のルールの違いを橋渡しする、と考えるとわかりやすいです。

- 繰延税金資産と繰延税金負債の違いは?

-

繰延税金資産は「将来、税金が安くなる分」を資産にしたもの、繰延税金負債は「将来、税金が増える分」を負債にしたものです。将来減算一時差異からは資産、将来加算一時差異からは負債が生じます。

- 法人税等調整額とは何ですか?

-

税効果会計で、損益計算書の税金費用を調整するための項目です。繰延税金資産や負債を計上・取り崩すときの相手科目になり、税引前利益に見合った税金費用へと調整します。

- 永久差異は税効果の対象になりますか?

-

なりません。永久差異は将来も解消しない(ずっと一致しない)ズレなので、繰延税金資産や負債は生じません。交際費の損金不算入や、受取配当金の益金不算入などが代表例です。

- 繰延税金資産はいつでも計上できますか?

-

いいえ。将来、十分な課税所得が見込めること(回収可能性)が前提です。赤字が続くなど回収が見込めない場合は計上できず、すでに計上していても取り崩すことがあります。

まとめ:税効果会計は「利益と税金を対応させる調整」

最後に、この記事のポイントをまとめます。

- 会計の利益と税務の所得は、ルールの違いでズレる

- 将来解消するズレ=一時差異が、税効果の対象(永久差異は対象外)

- 繰延税金資産=将来減算一時差異×実効税率(将来安くなる税金)

- 繰延税金負債=将来増える税金を負債に

- 繰延税金資産は「回収可能性」が前提

税効果会計は、簿記1級でもつまずきやすい論点ですが、「会計と税務のズレを調整して、利益と税金を対応させる」という軸さえつかめば、ぐっと理解しやすくなります。損益計算書の読み方とあわせて押さえておきましょう。