「キャッシュフロー計算書(CF)って、どう読めばいいの?」「損益計算書とは何が違うの?」——そんな方へ。

簿記1級と証券アナリスト(1次)で財務分析を学んだ私が、キャッシュフロー計算書の読み方を、できるだけやさしく解説します。CFが読めると、「利益は出ているのにお金がない会社」や「黒字倒産しそうな会社」を、数字から見抜けるようになります。

- CF計算書は「お金の出入り」を表す。利益(PL)とは別物

- 営業・投資・財務の3区分で、会社の状態が読める

- 営業CFがプラスかが最重要。本業で現金を稼げているかが分かる

キャッシュフロー計算書とは?

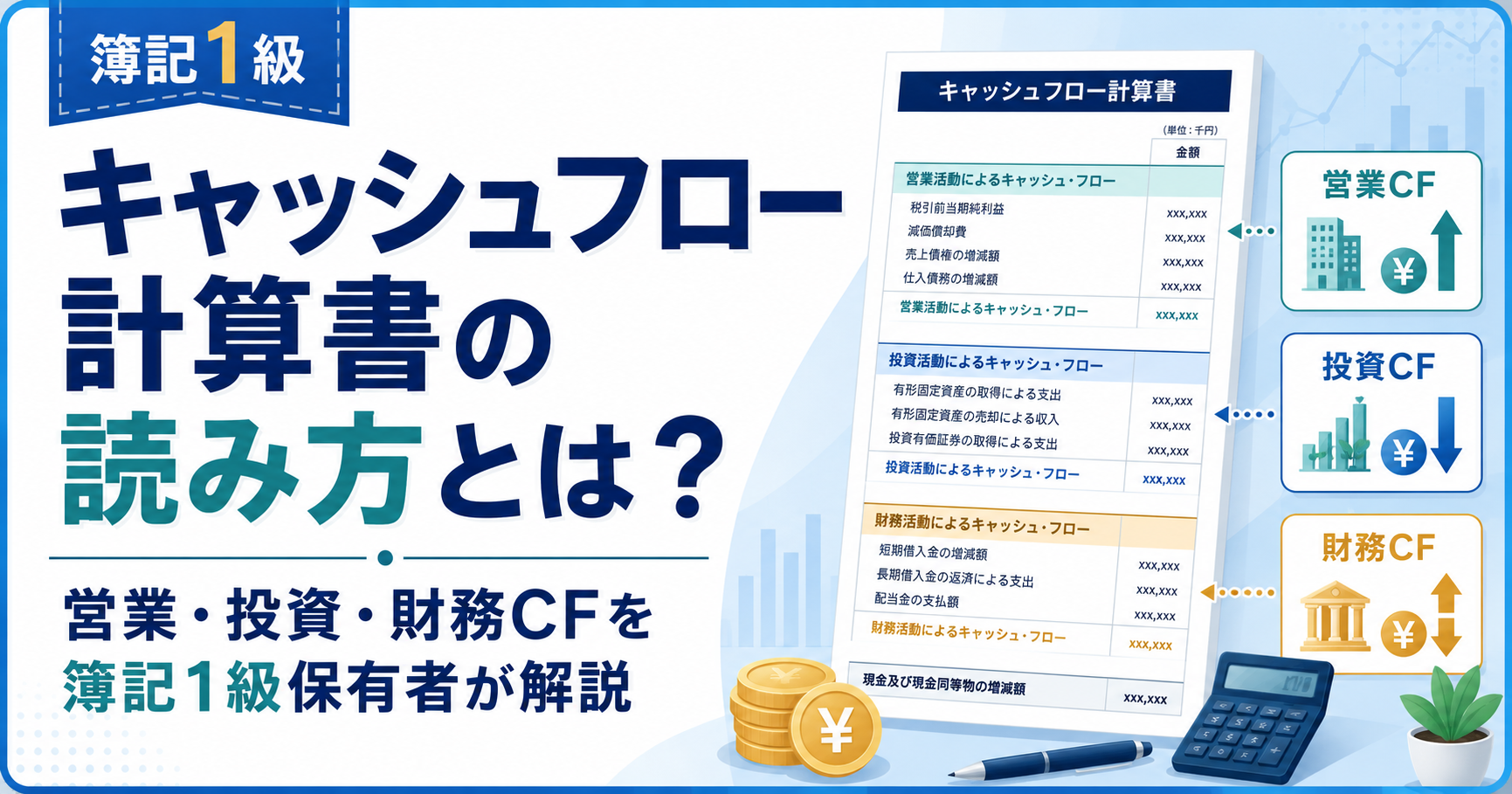

キャッシュフロー計算書(CF計算書)は、一定期間に現金がいくら増えて・減ったかを表す財務諸表です。損益計算書(PL)・貸借対照表(BS)と並ぶ「財務三表」の一つです。

ポイントは、利益(PL)と現金(CF)は別物だということ。利益は会計上のルールで計算されるため、たとえば「商品は売れたが代金はまだ未回収」でも利益に計上されます。CFは実際のお金の動きなので、利益よりごまかしが効きにくいのが特徴です。

なぜキャッシュフローが重要なのか(黒字倒産を防ぐ)

利益が出ていても、手元の現金がなくなれば会社は倒れます。これが「黒字倒産」です。

PLの利益には、まだ現金になっていない売上(掛け売り)も含まれます。だから「利益は黒字なのにお金が足りない」ことが起こります。CFを見れば、本当に現金を稼げているかが分かり、危ない会社を早めに見抜けます。

ぶんぶん

ぶんぶん簿記を学ぶと『利益=現金』だと思いがちだけど、実は別物。ここが分かると、決算書の見え方が一気に変わるよ。

キャッシュフローの3つの区分

CF計算書は、お金の流れを「営業・投資・財務」の3つに分けて表示します。まずはこの3区分の意味を押さえましょう。

| 区分 | 何を表すか | プラス/マイナスの基本 |

|---|---|---|

| 営業キャッシュフロー | 本業の活動で稼いだ・使った現金 | プラスが基本(本業で現金を稼げている) |

| 投資キャッシュフロー | 設備や株式などへの投資・資産の売却 | マイナスが基本(将来へ投資している) |

| 財務キャッシュフロー | 借入・返済・増資・配当など資金の調達と返済 | 成長期はプラス、安定期はマイナスになりやすい |

この3つを順番に見ていきます。

① 営業キャッシュフロー(本業で稼げているか)

営業CFは、本業の活動で稼いだ現金です。3区分のなかで最も重要で、ここがプラスなら「本業できちんと現金を生んでいる」ことを表します。

逆に、営業CFが継続的にマイナスの会社は要注意。利益が出ていても、本業で現金が回っていない可能性があります。まずはここを真っ先に確認しましょう。

なお、営業CFの作り方には「直接法」と「間接法」の2つがあり、実務では利益から逆算する間接法が多く使われます。読む側としては、まずプラスかマイナスか・その規模感を見れば十分です。

② 投資キャッシュフロー(将来への投資)

投資CFは、設備や株式などへの投資、資産の売却によるお金の動きです。将来のために投資していれば、ここはマイナスになります。つまり、マイナスはむしろ健全なサインです。

注意したいのは、投資CFが大きくプラスのとき。資産を売ってお金を得ている状態なので、成長のためでなく「現金繰りが苦しくて売っている」ケースもあります。中身を確認しましょう。

③ 財務キャッシュフロー(資金の調達と返済)

財務CFは、借入や増資(調達)、返済や配当(流出)によるお金の動きです。お金を借りればプラス、返済すればマイナスになります。

成長期の会社は、借入で資金を集めるためプラスになりがち。安定した会社は、借金を返したり配当を出したりでマイナスになりやすい、という傾向があります。

3区分の組み合わせで会社のタイプが分かる

営業・投資・財務の「符号(プラス・マイナス)」の組み合わせを見ると、その会社がどんな状態かが読めます。代表的なパターンを表にまとめました。

| 営業 | 投資 | 財務 | 会社のタイプ(目安) |

|---|---|---|---|

| + | - | - | 優良型:本業で稼ぎ、投資もし、借金も返済している |

| + | - | + | 積極成長型:本業+借入で大きく投資している |

| + | + | - | 改善・スリム化型:資産を売って借金を返している |

| - | - | + | 先行投資型:本業はまだ赤字、借入で投資(立ち上げ期) |

| - | + | - | リストラ型:本業不振を資産売却で補い返済(要注意) |

| - | - | - | 危険型:本業が赤字なのに投資も返済も。手元資金が急減 |

いちばん健全なのは、いちばん上の「優良型(営業+・投資-・財務-)」。本業で稼ぎ、将来へ投資し、借金も返している状態です。逆に、いちばん下の「危険型(すべてマイナス)」は、手元資金が急速に減っているサインです。

【具体例】数字でキャッシュフローを読んでみる

簡単な数字で、実際の読み方を見てみましょう(単位は省略します)。

| 項目 | A社 | B社 |

|---|---|---|

| 営業CF | +100 | -20 |

| 投資CF | -60 | +50 |

| 財務CF | -30 | -10 |

| 現金の純増減 | +10 | +20 |

A社は、本業で100の現金を稼ぎ(営業+)、60を投資に回し(投資-)、30を返済して(財務-)、それでも現金が10増えています。典型的な優良型です。フリーCFは 100-60=+40 で、余裕があります。

一方のB社は、現金は20増えていますが、中身が問題です。本業は赤字(営業-20)で、資産を売って得た50(投資+50)で穴を埋めています。現金が増えていても、これは健全とは言えません。

このように、現金の増減(合計)だけでなく 「どの区分で増えたか」 を見るのが、CFを読むいちばんのコツです。

フリーキャッシュフロー(FCF)とは

もう一つ大事なのがフリーキャッシュフロー(FCF)です。ざっくり言うと、営業CF+投資CFで計算される「会社が自由に使えるお金」のことです。

FCFがプラスなら、本業で稼いだお金で投資をまかなえていて、さらに余裕がある状態です。借金返済や配当、新たな投資に回せます。企業価値の評価でも重視される、とても大切な指標です。

キャッシュフローと安全性(黒字倒産を見抜く)

利益が黒字でも、営業CFがマイナス続きの会社は危険なサインです。CFは、倒産リスクを見抜く安全性分析と合わせて見ると効果的です。

※この記事は特定の銘柄や投資をすすめるものではありません。あくまで「自分で決算書を読む力」を養うための解説です。安全性の指標とあわせて、総合的に判断しましょう。

よくある質問(FAQ)

- 損益計算書とキャッシュフロー計算書の違いは?

-

損益計算書(PL)は会計上の利益を、キャッシュフロー計算書(CF)は実際の現金の増減を表します。利益が出ていても現金が減ることがあり、両方を見ることが大切です。

- 営業キャッシュフローはプラスとマイナスどちらがいい?

-

プラスが基本です。本業で現金を稼げている証拠になります。継続的にマイナスの場合は、利益が出ていても要注意のサインです。

- 投資キャッシュフローがプラスだと良いことですか?

-

必ずしも良いとは限りません。将来への投資ならマイナスが健全です。プラスは資産売却によるもので、現金繰りが苦しいサインのこともあるため、中身の確認が必要です。

- フリーキャッシュフロー(FCF)とは何ですか?

-

営業CF+投資CFで計算される、会社が自由に使えるお金のことです。プラスなら、本業で投資をまかなえて余裕がある状態で、企業価値の評価でも重視されます。

- キャッシュフロー計算書は簿記何級で学びますか?

-

本格的に学ぶのは簿記1級です。2級でも基礎には触れますが、作成や深い理解は1級の範囲になります。

まとめ:CFが読めると「お金で見抜く目」が手に入る

最後に、この記事のポイントをまとめます。

- CF計算書は「現金の出入り」を表す。利益(PL)とは別物

- 3区分は営業・投資・財務。まず営業CFがプラスかを確認

- 投資CFはマイナスが健全、財務CFは成長段階で変わる

- 3区分の符号の組み合わせで、会社のタイプが読める

- フリーCFと安全性をあわせて見れば、黒字倒産も見抜ける

キャッシュフロー計算書は、利益のウラにある「本当のお金の流れ」を映す鏡です。読めるようになると、決算書を見る目が一段深くなります。

こうした財務指標はバラバラに覚えるより、決算書全体・企業分析の中でつながりを理解した方が定着します。私も簿記1級の知識を土台に、体系立てて学び直しました。

同じ考え方で作った 証券アナリスト(CMA)1次対策講座 に、財務分析・ファイナンス・ガバナンスを一体で学べるパートがあります。

▶ 最新の講座情報・特典は LINE でも配信中です。