「EV/EBITDA(イーブイ・イービットディーエー)って何?」「PERとは何が違うの?」——そんな方へ。

簿記1級と証券アナリスト(1次)で財務分析を学んだ私が、企業価値の代表的なものさし EV/EBITDA を、できるだけやさしく解説します。EV/EBITDAは、借金も含めた会社まるごとの値段が、本業の稼ぐ現金の何年分か を表す指標で、M&Aや割安・割高の判断でよく使われます。

- EV=会社まるごとの値段(株式時価総額+有利子負債−現金)

- EBITDA=本業が生む現金の概算(営業利益+減価償却費)

- EV/EBITDA=EV÷EBITDA。低いほど割安の目安(一般に8〜10倍が基準)

EV/EBITDAとは?(会社の値段を“本業の現金”で測る)

EV/EBITDAは、企業価値(EV)を、本業が生む現金(EBITDA)で割った倍率です。ざっくり言うと「この会社をまるごと買ったら、本業の年間キャッシュで何年で元が取れるか」を表します。

数字が小さいほど、稼ぐ力のわりに会社の値段が安い=割安の目安です。PERと似ていますが、PERが「株主の取り分」だけを見るのに対し、EV/EBITDAは借金も含めた“会社まるごと”で見るのが大きな違いです。まずはEVとEBITDAを分けて見ていきましょう。

ぶんぶん

ぶんぶんEV/EBITDAは、PERの『借金も込みで考える版』みたいなもの。借金が多い会社どうしを比べるとき、PERより公平に見られるんだ。

EV(企業価値)とは — 会社まるごとの値段

EV(Enterprise Value=企業価値)は、その会社を丸ごと買うときに実質いくらかかるかを表します。計算式はこうです。

EV = 株式時価総額 + 有利子負債 − 現金及び現金同等物

なぜ借金を足して、現金を引くのか。会社を買えば借金も引き継ぐので、その分コストが増えます(+有利子負債)。一方、買った会社が持っている現金はそのまま使えるので、実質の負担は減ります(−現金)。だからEVは「株の時価総額」だけより、買収の実態に近い金額になります。

株式時価総額は「株価 × 発行済み株式数」。つまりEVは、株主が見ている価値(時価総額)に、お金の貸し手の取り分(借金)も足した“全体の値段”です。

EBITDAとは — 本業が生む現金の概算

EBITDAは、利息・税金・減価償却を引く前の利益のこと。名前は「Earnings Before Interest, Taxes, Depreciation and Amortization」の頭文字です。難しく見えますが、ざっくりこう計算できます。

EBITDA = 営業利益 + 減価償却費

ポイントは減価償却費を足し戻すこと。減価償却は、過去に買った設備の費用を分けて計上する“お金が出ていかない費用”です。これを足し戻すと、本業が実際に生み出した現金に近い金額になります。

受験生

受験生なんで減価償却を足すんですか?

ぶんぶん減価償却は『今年お金が出ていく費用』じゃないからだよ。だから足し戻すと、本業が稼いだ現金の実感に近づくんだ。

EV/EBITDA倍率の意味と目安

EVとEBITDAが分かれば、あとは割るだけです。

EV/EBITDA(倍)= EV ÷ EBITDA

これは「会社をまるごと買った値段(EV)を、本業の年間キャッシュ(EBITDA)で何年分で回収できるか」という意味になります。たとえば10倍なら、ざっくり10年分です。

一般に8〜10倍前後が一つの目安と言われ、これより低いと割安、高いと割高の傾向とされます。ただし業種や成長性で大きく変わるので、同業他社や過去と比べるのが基本です。

なぜPERでなくEV/EBITDAを使うのか

PERでも割安・割高は見られます。それでもEV/EBITDAが使われるのは、PERの弱点を補えるからです。

| 観点 | PER | EV/EBITDA |

|---|---|---|

| 見る立場 | 株主(株式だけ) | 会社全体(株主+お金の貸し手) |

| 借金の扱い | 考慮しない | EVに含める(借金込みで評価) |

| 減価償却の影響 | 受ける | EBITDAで足し戻すので影響を除ける |

| 得意な場面 | 手軽な割安判断 | M&A・設備産業・国際比較 |

いちばんの強みは 借金の影響を除いて比べられること。借金が多い会社と少ない会社を、同じ土俵で比較できます。また、減価償却を足し戻すので、設備投資の重い業界(製造業・通信・インフラなど)や、会計ルールの違う海外企業との比較にも向いています。だからM&Aの現場で重宝されます。

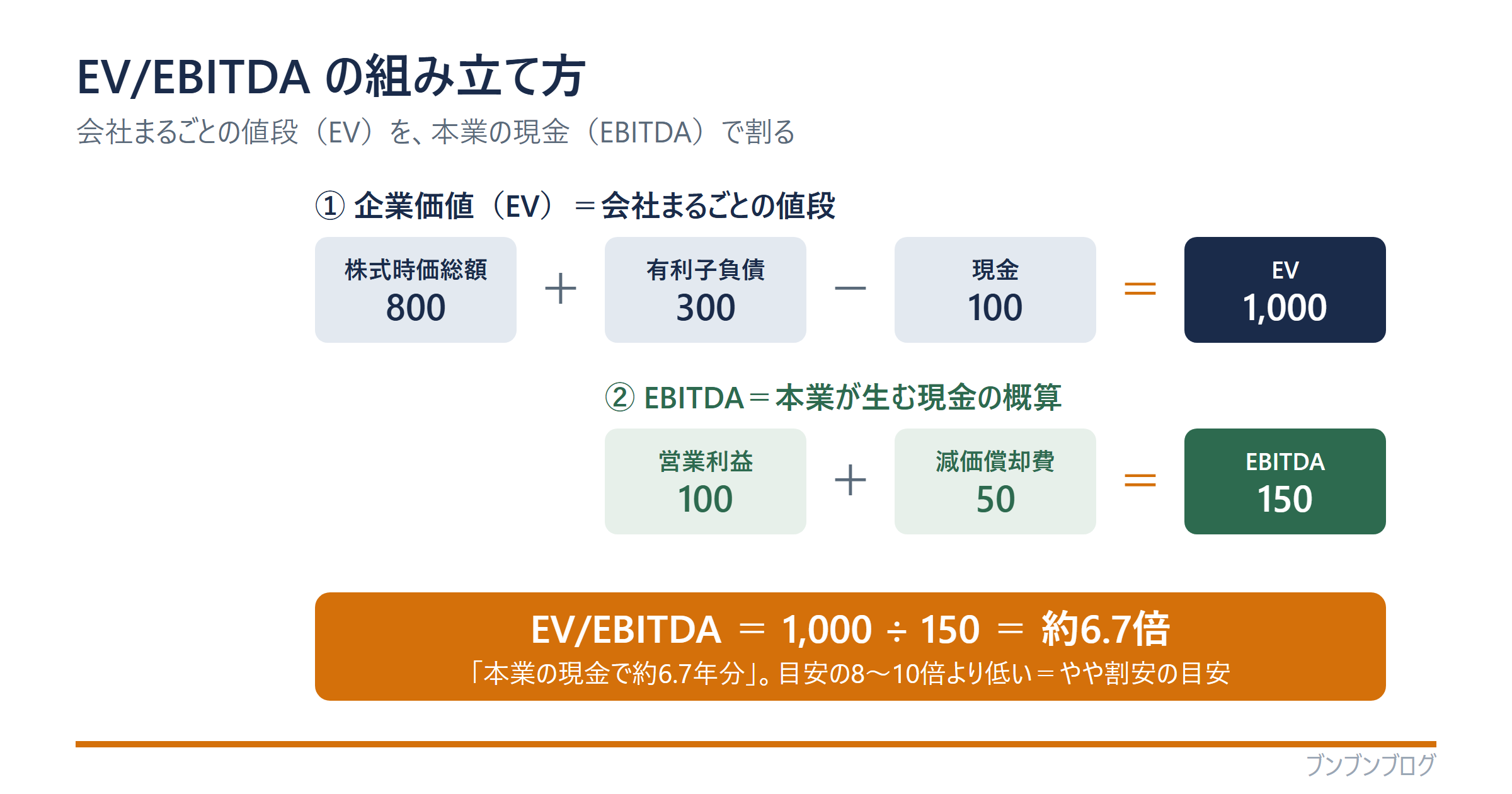

【具体例】数字でEV/EBITDAを計算してみる

簡単な数字で、計算の流れを追ってみましょう。

| 項目 | 金額 | 計算 |

|---|---|---|

| 株式時価総額 | 800 | — |

| 有利子負債 | 300 | — |

| 現金及び現金同等物 | 100 | — |

| EV(企業価値) | 1,000 | 800 + 300 − 100 |

| 営業利益 | 100 | — |

| 減価償却費 | 50 | — |

| EBITDA | 150 | 100 + 50 |

| EV/EBITDA | 約6.7倍 | 1,000 ÷ 150 |

まずEVを出します。株式時価総額800に、引き継ぐ借金300を足し、使える現金100を引いて EV=1,000。次にEBITDAは、営業利益100に減価償却費50を足して EBITDA=150。最後に 1,000 ÷ 150 = 約6.7倍 です。

目安の8〜10倍より低いので、この会社は「本業の稼ぐ力のわりに、まるごとの値段は控えめ」=やや割安の目安と読めます。もちろん、これだけで「買い」と判断するものではありません。

EV/EBITDAを使うときの注意点

便利な指標ですが、万能ではありません。次の点に注意しましょう。

- 業種で平均が大きく違う(成長業種は高め・成熟業種は低めになりやすい)

- EBITDAは設備投資(将来の出費)を無視している点に注意

- 低い倍率には「安いだけの理由」があることも(割安の罠)

- 1つの指標で決めない(PER・PBRや収益性・安全性とあわせて)

EV/EBITDAと決算書(簿記の知識が効く)

EV/EBITDAの材料は、すべて決算書から来ます。営業利益・減価償却費は損益計算書やキャッシュフロー計算書、有利子負債・現金は貸借対照表に載っています。

だから決算書を読める人ほど、EV/EBITDAの“中身”を正しく理解できます。株主の取り分を見るPER・PBRと、会社全体を見るEV/EBITDAを使い分けられると、企業を見る目が一段深くなります。

よくある質問(FAQ)

- EV/EBITDAは何倍が目安ですか?

-

一般に8〜10倍前後が一つの基準と言われます。これより低いと割安、高いと割高の傾向とされますが、業種や成長性で大きく変わるため、同業他社や過去と比べるのが基本です。

- EVとは何ですか?簡単に言うと?

-

会社をまるごと買うときに実質いくらかかるかを表す金額です。株式時価総額に有利子負債を足し、現金を引いて計算します。借金も引き継ぐ前提で考えるのがポイントです。

- EBITDAはどうやって計算しますか?

-

簡単には「営業利益+減価償却費」で求められます。お金が出ていかない費用である減価償却を足し戻すことで、本業が生み出した現金に近い金額になります。

- PERとEV/EBITDAはどう違いますか?

-

PERは株主の取り分(株式だけ)を見る指標で借金を考慮しません。EV/EBITDAは借金も含めた会社全体を見るため、借金の多い会社どうしや設備産業・国際比較に向いています。

- EV/EBITDAの理解に簿記は必要ですか?

-

必須ではありませんが、材料となる営業利益・減価償却費・有利子負債は決算書から来ます。簿記が分かると、指標の意味を深く理解できます。

まとめ:EV/EBITDAは「会社まるごと」を現金で測る

最後に、この記事のポイントをまとめます。

- EV=株式時価総額+有利子負債−現金(会社まるごとの値段)

- EBITDA=営業利益+減価償却費(本業が生む現金の概算)

- EV/EBITDA=EV÷EBITDA。低いほど割安の目安(一般に8〜10倍)

- PERと違い借金込みで見られる。M&A・設備産業・国際比較に強い

- 材料は決算書から。簿記の知識が理解を深める

EV/EBITDAは、株主だけでなく「会社まるごと」を、本業の稼ぐ現金で測るものさしです。PER・PBRと使い分けられると、企業価値の見方がぐっと立体的になります。

※この記事は特定の銘柄や投資をすすめるものではありません。投資の判断はご自身の責任で行ってください。指標は、あくまで「自分で会社を数字で見る」ための道具です。

こうした財務指標はバラバラに覚えるより、決算書全体・企業分析の中でつながりを理解した方が定着します。私も簿記1級の知識を土台に、体系立てて学び直しました。

同じ考え方で作った 証券アナリスト(CMA)1次対策講座 に、財務分析・ファイナンス・ガバナンスを一体で学べるパートがあります。

▶ 最新の講座情報・特典は LINE でも配信中です。