「運転資本(うんてんしほん)って何?」「黒字なのにお金が足りなくなるのはなぜ?」——そんな方へ。

簿記1級と証券アナリスト(1次)で財務分析を学んだ私が、運転資本とCCC(キャッシュ・コンバージョン・サイクル)を、やさしく解説します。これは 仕入れたお金が、売れて現金に戻るまでの“速さ” を見るもの。資金繰りの良し悪しが数字で分かるようになります。

- 運転資本=売上債権 + 棚卸資産 − 仕入債務。営業で“寝ている”お金

- CCC=仕入れた在庫が現金に戻るまでの日数。短いほど資金繰りが良い

- 黒字でも、運転資本が増えすぎると現金が足りなくなることがある

運転資本とは?(営業で寝ているお金)

運転資本(ワーキングキャピタル)は、日々の営業を回すために必要な手元資金のことです。商売では、仕入れてから売れて代金を回収するまでにタイムラグがあり、その間お金を立て替える必要があります。その立て替え分が運転資本です。

計算式はこうです。

運転資本 = 売上債権 + 棚卸資産 − 仕入債務

売上債権(まだ回収していない売上)と 棚卸資産(在庫)は、お金が形を変えて“寝ている”状態。逆に 仕入債務(まだ払っていない仕入代金)は、支払いを待ってもらえているぶん、立て替えを減らしてくれます。だから足し引きすると、実際に立て替えているお金が分かります。

ぶんぶん

ぶんぶん運転資本は『商売を回すために寝かせておくお金』。これが大きいほど、手元の現金が拘束されている、ということだよ。

なぜ運転資本が大事なのか(黒字でも資金ショート)

利益が出ていても、運転資本が増えると現金は減ります。たとえば売上が伸びると、在庫も売掛金も増え、そのぶん立て替えるお金が増えるからです。これが「黒字なのにお金が足りない」状態を生みます。

つまり、成長している会社ほど運転資本のコントロールが大切。利益(PL)だけでなく、運転資本と現金の動きをセットで見る必要があります。現金の流れそのものは、キャッシュフロー計算書で確認できます。

CCC(キャッシュ・コンバージョン・サイクル)とは?

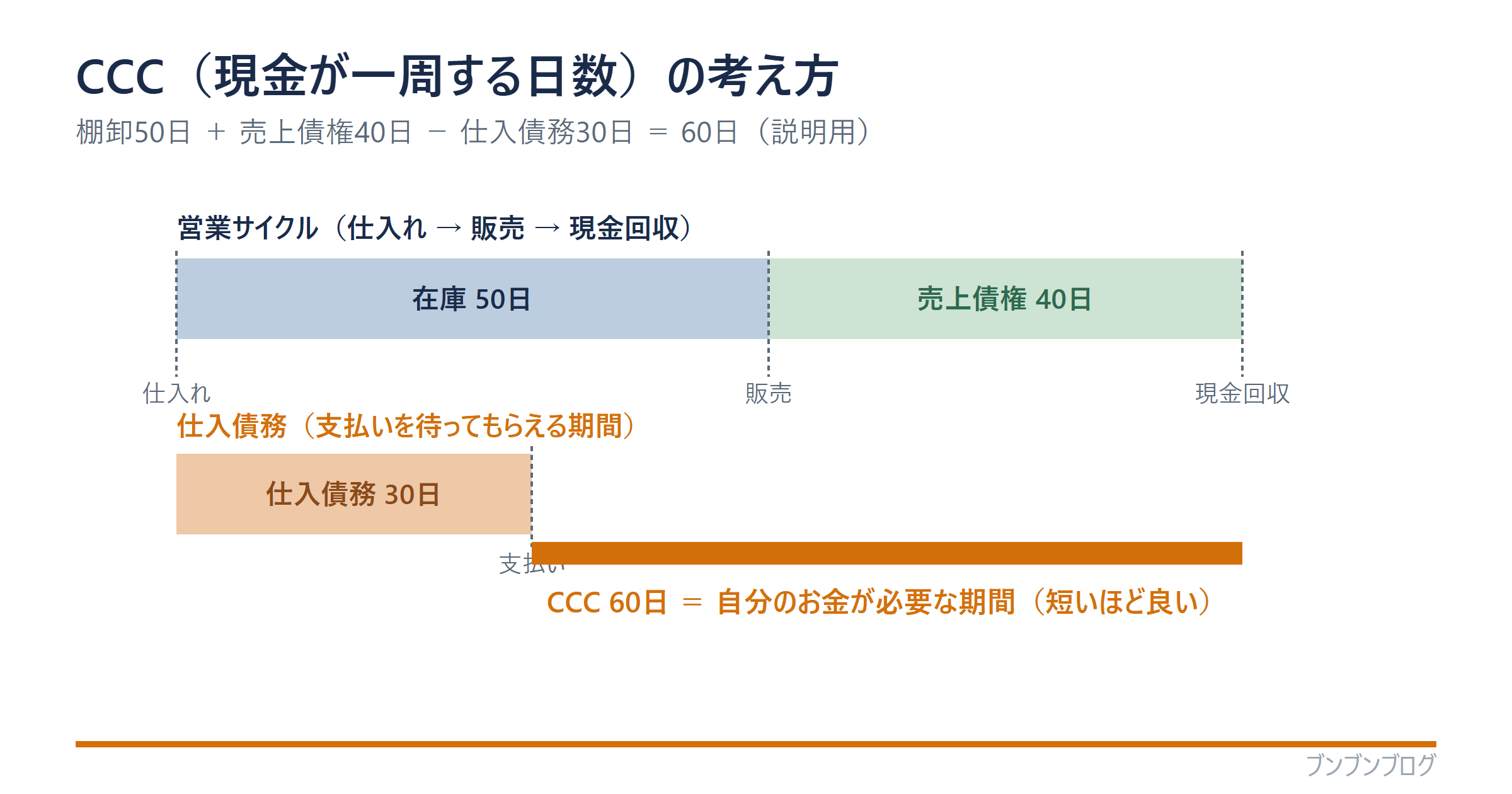

CCC(Cash Conversion Cycle)は、仕入れに使ったお金が、売れて現金に戻ってくるまでの日数です。「現金が一周するのに何日かかるか」を表し、短いほど資金繰りが良いことを意味します。

運転資本が“金額”で立て替えを表すのに対し、CCCは“日数”で現金化の速さを表します。同じ業界の会社を比べるとき、CCCはとても分かりやすいものさしです。

CCCを作る3つの回転日数

CCCは、次の3つの「回転日数」から計算します。

| 回転日数 | 意味(何日かかるか) | 短い方が良いか |

|---|---|---|

| 棚卸資産回転日数 | 仕入れた在庫が売れるまでの日数 | 短いほど良い(在庫がはける) |

| 売上債権回転日数 | 売った代金を回収するまでの日数 | 短いほど良い(早く現金になる) |

| 仕入債務回転日数 | 仕入れた代金を支払うまでの日数 | 長いほど良い(支払いを待てる) |

ポイントは、最後の 仕入債務回転日数だけは“長い方が有利” ということ。支払いを待ってもらえるほど、自分のお金を使わずに済むからです。在庫と売掛金は早く現金化したい、支払いはゆっくりしたい——この感覚がCCCの考え方です。

CCCの計算式と具体例

3つの日数を、次のように足し引きします。

CCC = 棚卸資産回転日数 + 売上債権回転日数 − 仕入債務回転日数

簡単な数字で見てみましょう。

| 項目 | 日数 | 符号 |

|---|---|---|

| 棚卸資産回転日数 | 50日 | + |

| 売上債権回転日数 | 40日 | + |

| 仕入債務回転日数 | 30日 | − |

| CCC(合計) | 60日 | = |

在庫がはけるまで50日、代金を回収するまで40日。合わせて90日かかりますが、仕入代金の支払いを30日待ってもらえるので、実際に立て替えるのは 50 + 40 − 30 = 60日 ぶん。この60日が、現金が一周するのにかかる日数です。

この日数が短いほど、少ない手元資金で商売を回せます。逆に長いほど、多くの運転資金が必要になります。

CCCを短くするには

CCCを短くする=資金繰りを良くするには、3つの方向があります。

- 在庫を減らす・早く売る(棚卸資産回転日数を短く)

- 代金を早く回収する(売上債権回転日数を短く)

- 仕入代金の支払いを適正に遅らせる(仕入債務回転日数を長く)

ただし、やりすぎは禁物です。在庫を削りすぎると欠品、回収を急ぎすぎると取引先との関係悪化、支払いを延ばしすぎると信用低下につながります。バランスが大切です。

受験生

受験生ぜんぶ極端にやればいい、というわけじゃないんですね。

ぶんぶんそう。CCCは“短ければ短いほど偉い”じゃなくて、取引先との関係も含めて健全に短くするのが大事だよ。

CCCがマイナスになる会社もある

CCCは、マイナスになることもあります。これは「先にお客さんからお金をもらい、後で仕入先に支払う」ビジネスです。

たとえば、現金で売ってから時間をおいて仕入先に払うようなモデルでは、自分のお金を立て替えるどころか、むしろ手元に現金が生まれます。CCCがマイナスの会社は、成長するほど現金が潤沢になりやすい、という強みを持っています。

運転資本・CCCと決算書(簿記の知識が効く)

CCCの材料はすべて決算書から来ます。売上債権・棚卸資産・仕入債務は貸借対照表、売上高は損益計算書に載っています。回転日数は、簿記で学ぶ「回転期間の分析」とそのままつながる考え方です。

資金繰りの速さ(CCC)と、倒産リスクを見る安全性、資産の効率を見る収益性は、どれも地続きの話。あわせて学ぶと、会社の“お金の体力”が立体的に見えてきます。

よくある質問(FAQ)

- 運転資本とは何ですか?簡単に言うと?

-

日々の営業を回すために立て替えておくお金です。「売上債権+棚卸資産−仕入債務」で計算し、これが大きいほど手元の現金が拘束されています。

- CCCとは何ですか?

-

仕入れに使ったお金が、売れて現金に戻ってくるまでの日数です。「棚卸資産回転日数+売上債権回転日数−仕入債務回転日数」で計算し、短いほど資金繰りが良いことを表します。

- CCCは短い方が良いのですか?

-

基本的には短い方が、少ない資金で商売を回せて有利です。ただし在庫の削りすぎや支払いの延ばしすぎは弊害もあるため、取引先との関係も含めて健全に短くすることが大切です。

- CCCがマイナスとはどういう意味ですか?

-

先に代金をもらい、後で仕入先に支払うビジネスで起こります。自分のお金を立て替えずに済み、むしろ手元に現金が生まれる強い状態です。

- 運転資本やCCCの理解に簿記は必要ですか?

-

必須ではありませんが、売上債権・棚卸資産・仕入債務は決算書から来ます。簿記の回転期間分析が分かると、CCCの意味を具体的に理解できます。

まとめ:CCCは「現金が一周する速さ」

最後に、この記事のポイントをまとめます。

- 運転資本=売上債権+棚卸資産−仕入債務。営業で寝ているお金

- CCC=仕入れたお金が現金に戻るまでの日数。短いほど資金繰りが良い

- CCC=棚卸+売上債権−仕入債務(の各回転日数)

- 黒字でも運転資本が増えると現金は減る(黒字倒産の一因)

- CCCがマイナスの会社は、成長するほど現金が潤沢になりやすい

運転資本とCCCは、利益だけでは見えない「お金の回り方」を映すものさしです。読めるようになると、資金繰りの強い会社・弱い会社が数字で見分けられます。

※この記事は特定の銘柄や投資をすすめるものではありません。あくまで「自分で会社を数字で見る」ための解説です。

こうした財務指標はバラバラに覚えるより、決算書全体・企業分析の中でつながりを理解した方が定着します。私も簿記1級の知識を土台に、体系立てて学び直しました。

同じ考え方で作った 証券アナリスト(CMA)1次対策講座 に、財務分析・ファイナンス・ガバナンスを一体で学べるパートがあります。

▶ 最新の講座情報・特典は LINE でも配信中です。