「配当性向(はいとうせいこう)って何?」「配当利回りと何が違うの?」——そんな方へ。

簿記1級と証券アナリスト(1次)で財務分析を学んだ私が、配当性向と株主還元の見方を、やさしく解説します。配当性向は、会社が稼いだ利益のうち、どれだけを配当として株主に渡したか を表す指標です。会社の「株主への還元の姿勢」が読み取れます。

- 配当性向=配当金 ÷ 当期純利益。利益の何%を配当に回したか

- 目安は30〜40%前後。高すぎ・低すぎには、それぞれ理由がある

- 配当“利回り”は株価が基準で別物。あわせて自社株買いも見ると還元の全体像が分かる

配当性向とは?

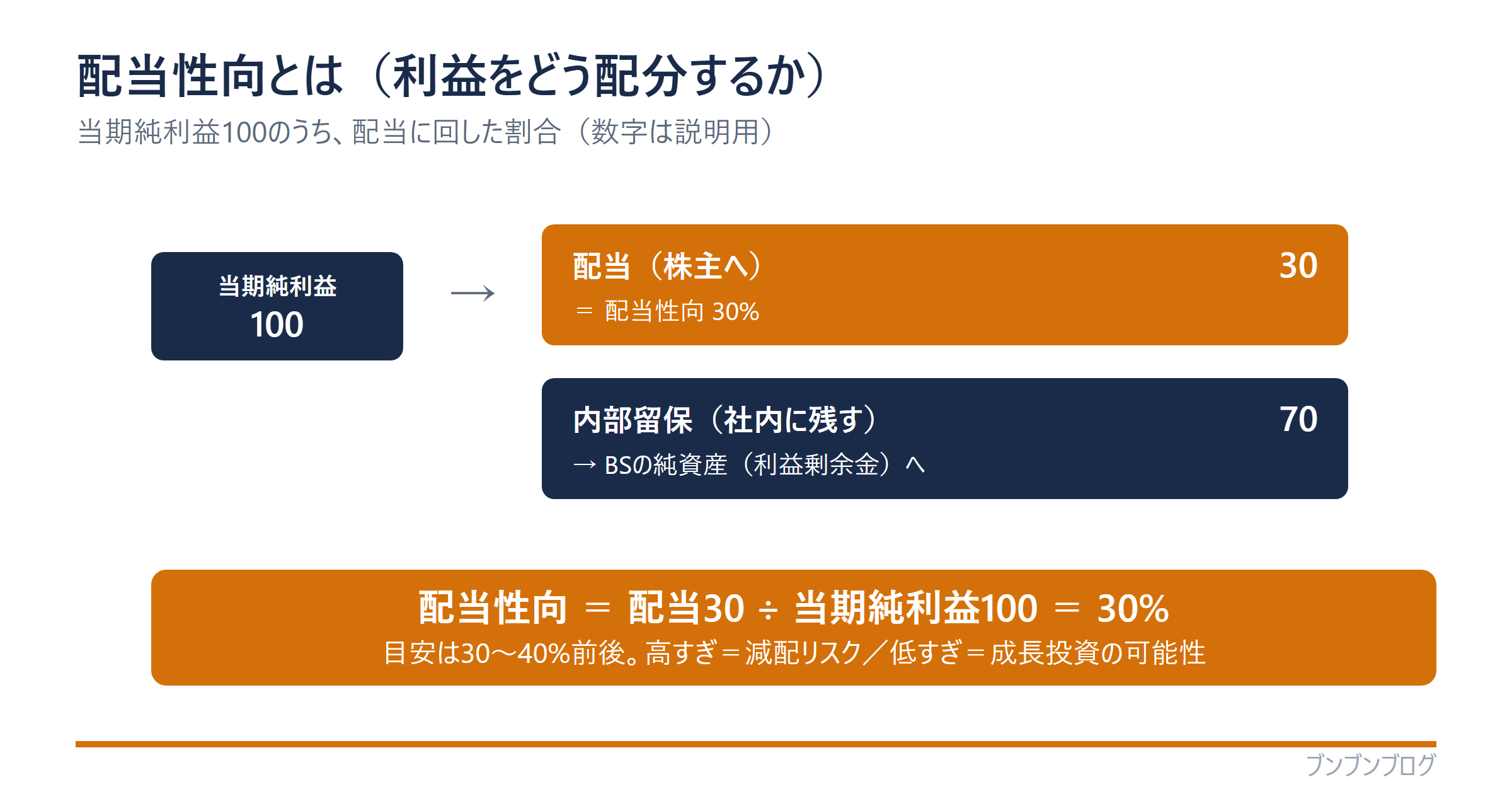

配当性向は、会社が1年で稼いだ利益(当期純利益)のうち、どれだけを配当として株主に支払ったかを示す割合です。計算式はこうです。

配当性向(%)= 配当金 ÷ 当期純利益 × 100

たとえば利益100のうち30を配当に回せば、配当性向は30%。残りの70は会社の中に「内部留保」としてためられ、将来の投資や備えに使われます。配当性向は、会社が「株主への還元」と「将来への投資」のバランスをどう取っているかを映します。

ぶんぶん

ぶんぶん配当性向は、稼ぎを『今みんなに配るか/会社に残して育てるか』の配分。会社の方針が出るところだよ。

配当性向の目安(30〜40%が一つの基準)

配当性向は、一般に30〜40%前後が一つの目安とされます。ただし業種や会社の成長段階で大きく変わるので、数字そのものより「なぜその水準なのか」を読むのが大切です。

成長中の会社は、稼ぎを投資に回したいので配当性向は低め。成熟した会社は、投資先が限られるぶん株主に多く還元し、配当性向が高めになりやすい、という傾向があります。

配当性向が高い・低いの読み方

配当性向は「高ければ良い」「低ければ悪い」と単純には言えません。両側に注意点があります。

高すぎる場合:株主にはうれしい一方、利益のほとんどを配ってしまうと、将来の投資や不況への備えが手薄になります。とくに 100%を超える と、その年の利益以上に配当している状態で、過去のたくわえを取り崩しているサイン。続けば「減配(配当を減らす)」のリスクがあります。

低すぎる場合:還元は少なめですが、そのぶん成長投資に回している可能性があります。投資がうまくいけば、将来の株価や配当の伸びにつながります。低い理由が「成長のため」か「余裕がないため」かを見分けることが大切です。

受験生

受験生数字が高いほど株主思い、というわけじゃないんですね。

ぶんぶんそう。大事なのは『無理していないか』『なぜその水準か』。続けられる配当かどうかを見るのがコツだよ。

配当性向と配当利回りの違い

名前が似ている「配当利回り」とは、見ているものが違います。混同しやすいので整理します。

| 指標 | 計算式 | 何を見る | 基準にするもの |

|---|---|---|---|

| 配当性向 | 配当金 ÷ 当期純利益 | 利益のうち配当に回した割合 | 会社の利益 |

| 配当利回り | 1株配当 ÷ 株価 | 投資額に対してもらえる配当 | 株価 |

配当性向は“利益”が基準(利益の何%を配当にしたか)、配当利回りは“株価”が基準(払ったお金に対して何%の配当がもらえるか)です。配当性向は会社の還元姿勢、配当利回りは投資の効率を見るのに向いています。配当利回りやPER・PBRなどの株価指標は、別の記事で詳しく解説しています。

内部留保とのバランス(決算書とのつながり)

配当に回さなかった利益は、内部留保として会社に残ります。これは貸借対照表の純資産(利益剰余金)に積み上がっていきます。

つまり配当性向は、損益計算書の当期純利益を「株主に配る」か「会社にためる」かの配分を決める数字です。決算書のつながりで見ると、配当性向の意味がよりはっきりします。

自社株買いも含めた「株主還元」で見る

会社が株主に報いる方法は、配当だけではありません。もう一つの代表が「自社株買い」です。

自社株買いをすると、出回る株数が減って1株当たりの価値が高まりやすく、これも株主還元の一つです。配当と自社株買いを合わせた還元の割合を 総還元性向 と呼びます。

総還元性向(%)=(配当金 + 自社株買い)÷ 当期純利益 × 100

配当性向だけだと「還元が少ない」ように見えても、自社株買いを足すとしっかり還元している会社もあります。株主還元は、配当と自社株買いの両方で見るのが正確です。

【具体例】数字で配当性向を計算してみる

簡単な数字で、計算の流れを追ってみましょう。

| 項目 | 数値 | 計算 |

|---|---|---|

| 当期純利益 | 100 | — |

| 配当金(総額) | 30 | — |

| 配当性向 | 30% | 30 ÷ 100 |

| 内部留保(社内に残す) | 70 | 100 − 30 |

| (参考)1株当たり利益 EPS | 100円 | — |

| (参考)1株当たり配当 DPS | 30円 | — |

当期純利益100のうち、配当に30を回したので、配当性向は 30 ÷ 100 = 30%。残りの70は内部留保として会社に残ります。1株当たりで見ても、EPS100円に対してDPS30円なので、同じく30%です。

もしこの会社が、配当30に加えて自社株買いを20していたら、総還元性向は(30+20)÷100=50%。配当だけの30%より、実際は手厚く還元していることが分かります。

配当性向を使うときの注意点

配当性向を読むときは、次の点に注意しましょう。

- 数字だけで「高い=良い」と判断しない(無理な高配当は減配リスク)

- 単年でなく、数年の推移と利益の安定性をあわせて見る

- 配当だけでなく、自社株買いを含めた総還元性向も確認する

- 業種・成長段階で目安が変わる(同業や過去と比べる)

よくある質問(FAQ)

- 配当性向とは何ですか?簡単に言うと?

-

会社が稼いだ利益のうち、どれだけを配当として株主に支払ったかの割合です。「配当金÷当期純利益×100」で計算し、会社の株主還元の姿勢を表します。

- 配当性向は何%が目安ですか?

-

一般に30〜40%前後が一つの基準とされますが、業種や成長段階で大きく変わります。成長企業は低め、成熟企業は高めになりやすい傾向があります。

- 配当性向と配当利回りはどう違いますか?

-

配当性向は「利益」を基準に、利益の何%を配当にしたかを見ます。配当利回りは「株価」を基準に、投資額に対する配当の割合を見ます。基準にするものが違います。

- 配当性向が100%を超えるとどうなりますか?

-

その年の利益以上に配当している状態で、過去のたくわえを取り崩しているサインです。長く続くと減配のリスクがあるため、利益の回復が見込めるかを確認することが大切です。

- 自社株買いも株主還元に入りますか?

-

入ります。配当と自社株買いを合わせた割合を総還元性向と呼びます。配当性向だけでなく、これもあわせて見ると還元の全体像が分かります。

まとめ:配当性向は「還元と投資のバランス」を映す

最後に、この記事のポイントをまとめます。

- 配当性向=配当金 ÷ 当期純利益。利益の何%を配当にしたか

- 目安は30〜40%前後。高すぎ・低すぎには理由がある

- 配当“利回り”は株価が基準で別物(株価指標の記事へ)

- 配当に回さない分は内部留保としてBSの純資産に積み上がる

- 自社株買いも含めた総還元性向で、還元の全体像を見る

配当性向は、会社が「稼ぎを株主に配るか、会社に残して育てるか」のバランスを映すものさしです。利益や自社株買いとあわせて読むと、会社の還元方針が立体的に見えてきます。

※この記事は特定の銘柄や投資をすすめるものではありません。投資の判断はご自身の責任で行ってください。指標は、あくまで「自分で会社を数字で見る」ための道具です。

こうした財務指標はバラバラに覚えるより、決算書全体・企業分析の中でつながりを理解した方が定着します。私も簿記1級の知識を土台に、体系立てて学び直しました。

同じ考え方で作った 証券アナリスト(CMA)1次対策講座 に、財務分析・ファイナンス・ガバナンスを一体で学べるパートがあります。

▶ 最新の講座情報・特典は LINE でも配信中です。