「インタレスト・カバレッジ・レシオって長い名前だけど、何を見る指標?」——そんな方へ。

インタレスト・カバレッジ・レシオとは、本業のもうけで借金の利息を何倍払えるかを示す、利払い能力の指標 です。簿記1級保有者の私が、計算式・具体例・倍率の目安を、数字を使ってわかりやすく解説します。借金の多い会社が、その利息をちゃんと払えるかを見抜くカギになります。

- インタレスト・カバレッジ・レシオ = 事業利益 ÷ 支払利息

- 事業利益 = 営業利益 + 受取利息・受取配当金(利息を払う元のもうけ)

- 「本業のもうけで利息を何倍払えるか」を表す(単位は倍)

- 高いほど安全。1倍だと稼ぎがちょうど利息で消える

インタレスト・カバレッジ・レシオとは?(利息の支払い能力)

インタレスト・カバレッジ・レシオとは、会社が稼いだもうけで、借金の利息をどれくらい余裕をもって払えるかを示す指標です。名前の「インタレスト(interest)」は利息、「カバレッジ(coverage)」は覆う・まかなうという意味。つまり「利息をまかなえる度合い」を表します。

インタレスト・カバレッジ・レシオ(倍)= 事業利益 ÷ 支払利息

たとえば事業利益が500万円、支払利息が100万円なら、500 ÷ 100 = 5倍。利息の5倍のもうけがある=利息の支払いにかなり余裕がある と読めます。倍率が高いほど安全です。

ぶんぶん

ぶんぶん『稼ぎで利息を何回払えるか』のイメージ。5倍なら利息を5回払えるだけ稼いでるってこと。1倍だと利息を払ったら利益がゼロ、ギリギリだよ。

計算式の中身(事業利益と支払利息)

計算式は「事業利益 ÷ 支払利息」ですが、分子の「事業利益」の中身をおさえておきましょう。

| 計算式の要素 | 中身 | 意味 |

|---|---|---|

| 分子:事業利益 | 営業利益 + 受取利息・受取配当金 | 本業+金融で稼いだ、利息を払う元になるもうけ |

| 分母:金融費用 | 支払利息(+割引料) | 借金にかかる利息の負担 |

分子の 事業利益 は、本業のもうけである営業利益に、預金や投資から得た受取利息・受取配当金を足したものです。これは「利息を払うために使えるもうけ」を表します。分母の 支払利息 は、借金にかかる利息の負担です。この2つを比べることで、利息を払う力がどれくらいあるかが分かります。

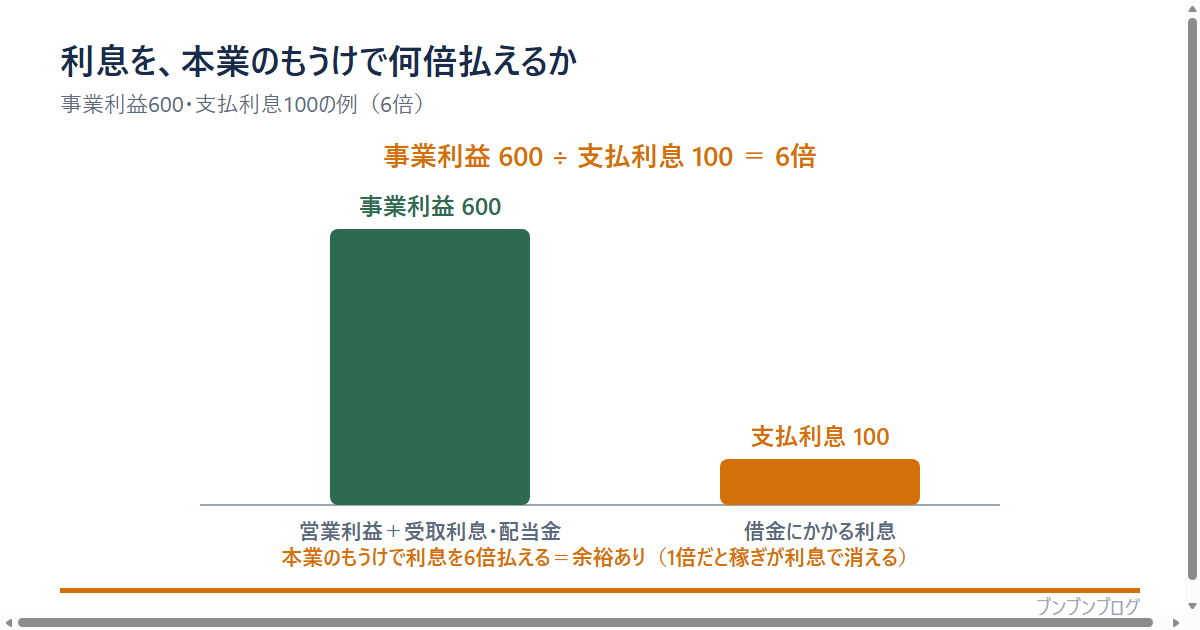

【具体例】計算してみる

簡単な数字で、2つの会社を比べてみましょう。どちらも支払利息は同じ100万円です。

A社を計算する

事業利益600万円 ÷ 支払利息100万円 = 6倍。利息の6倍のもうけがあり、支払いに十分な余裕があります。

B社を計算する

事業利益120万円 ÷ 支払利息100万円 = 1.2倍。もうけの大半が利息の支払いで消えてしまい、余裕がほとんどありません。

比べる

同じ利息100万円でも、A社は6倍、B社は1.2倍。倍率が高いA社のほうが、借金の利息をしっかり払える安全な会社だと読めます。

倍率の目安の見方

インタレスト・カバレッジ・レシオは、次のように読みます。

| 倍率のイメージ | 読み方 |

|---|---|

| 1倍 | 稼ぎがちょうど利息で消える(かなり苦しい) |

| 数倍以上 | 利息を十分に払える余裕がある(安心) |

| 1倍を割る | 本業の利益だけでは利息を払いきれない(危険) |

ポイントは 1倍を大きく上回っているか です。1倍だと、稼いだもうけがちょうど利息で消えてしまう状態。数倍以上あれば、利息を払っても十分に利益が残る、安全な状態だと判断できます。逆に1倍を割ると、本業のもうけだけでは利息を払いきれず、資金繰りが厳しいサインです。

なぜ大事なの?(負債比率との使い分け)

借金の重さを見る指標には「負債比率」もありますが、見ている角度が違います。

- 負債比率:自己資本に対して、借金がどれくらいあるか(借金の“量”)

- インタレスト・カバレッジ・レシオ:もうけで利息をどれだけ払えるか(利息を払う“力”)

借金が多くても(負債比率が高くても)、しっかり稼いで利息を余裕で払えるなら、そこまで危険ではありません。逆に借金が少なくても、もうけが小さくて利息を払うのがやっとなら要注意です。借金の量(負債比率)と、利息を払う力(インタレスト・カバレッジ・レシオ)をセットで見る と、安全性がより正確につかめます。

よくある質問(FAQ)

- インタレスト・カバレッジ・レシオは何倍あれば安全ですか?

-

業種や会社によりますが、一般的には数倍以上あれば利息の支払いに余裕があると読めます。1倍に近い、または1倍を割る場合は、本業のもうけだけでは利息を払いきれない危険なサインです。同業比較や時系列での変化で見るのが基本です。

- 分子は営業利益ではなく事業利益なのですか?

-

はい。利息を払う元になるもうけを見るため、営業利益に受取利息・受取配当金を加えた『事業利益』を使うのが一般的です。会社や資料によっては営業利益で計算することもあります。

- 負債比率と何が違うのですか?

-

負債比率は『借金がどれくらいあるか(量)』、インタレスト・カバレッジ・レシオは『もうけで利息をどれだけ払えるか(力)』を見ます。量と力の両方を見ることで、安全性をより正確に判断できます。

- 倍率が下がったら何を疑えばいいですか?

-

本業のもうけ(事業利益)が減ったか、借入が増えて支払利息が増えたか、のどちらかです。利益の減少なら収益性、利息の増加なら借入の増加を確認します。金利が上昇する局面では、支払利息が増えて倍率が下がりやすくなります。

- この指標はどこで使われますか?

-

借入や社債の多い会社の安全性評価、社債の信用力(格付け)の判断などで使われます。銀行が融資を判断するときにも、利息をきちんと払える力があるかの目安として重視されます。

まとめ:利息を「何倍払えるか」で安全性を見る

最後に、この記事のポイントをまとめます。

- インタレスト・カバレッジ・レシオ=事業利益 ÷ 支払利息

- 事業利益=営業利益+受取利息・受取配当金

- 本業のもうけで利息を何倍払えるかを表す(高いほど安全)

- 1倍だと稼ぎが利息で消える。数倍以上あれば安心

- 借金の量(負債比率)と利息を払う力(本指標)をセットで見る

インタレスト・カバレッジ・レシオは、借金の多い会社が利息をちゃんと払えるかを見抜く指標です。負債比率や安全性分析とあわせて理解すると、会社の安全性がぐっと正確に読めるようになります。

コメント