「日商簿記1級と税理士の財務諸表論、どっちが難しいの?」「簿記1級合格者は次に財務諸表論を受けるべき?」と検索した方へ。

私は日商簿記1級を4回受験で合格した後、税理士試験の財務諸表論を予備校で学習しました(本試験は未受験、模試で実力をチェック)。「簿記1級は計算試験」「財務諸表論は理論+計算試験」という、両方の世界を覗いた立場から、難易度の違いを実体験で語れます。

この記事では、両試験の合格率・出題範囲・試験形式・母集団を客観データで比較しつつ、「簿記1級合格者が財務諸表論に進むべきかどうか」の判断軸を整理します。

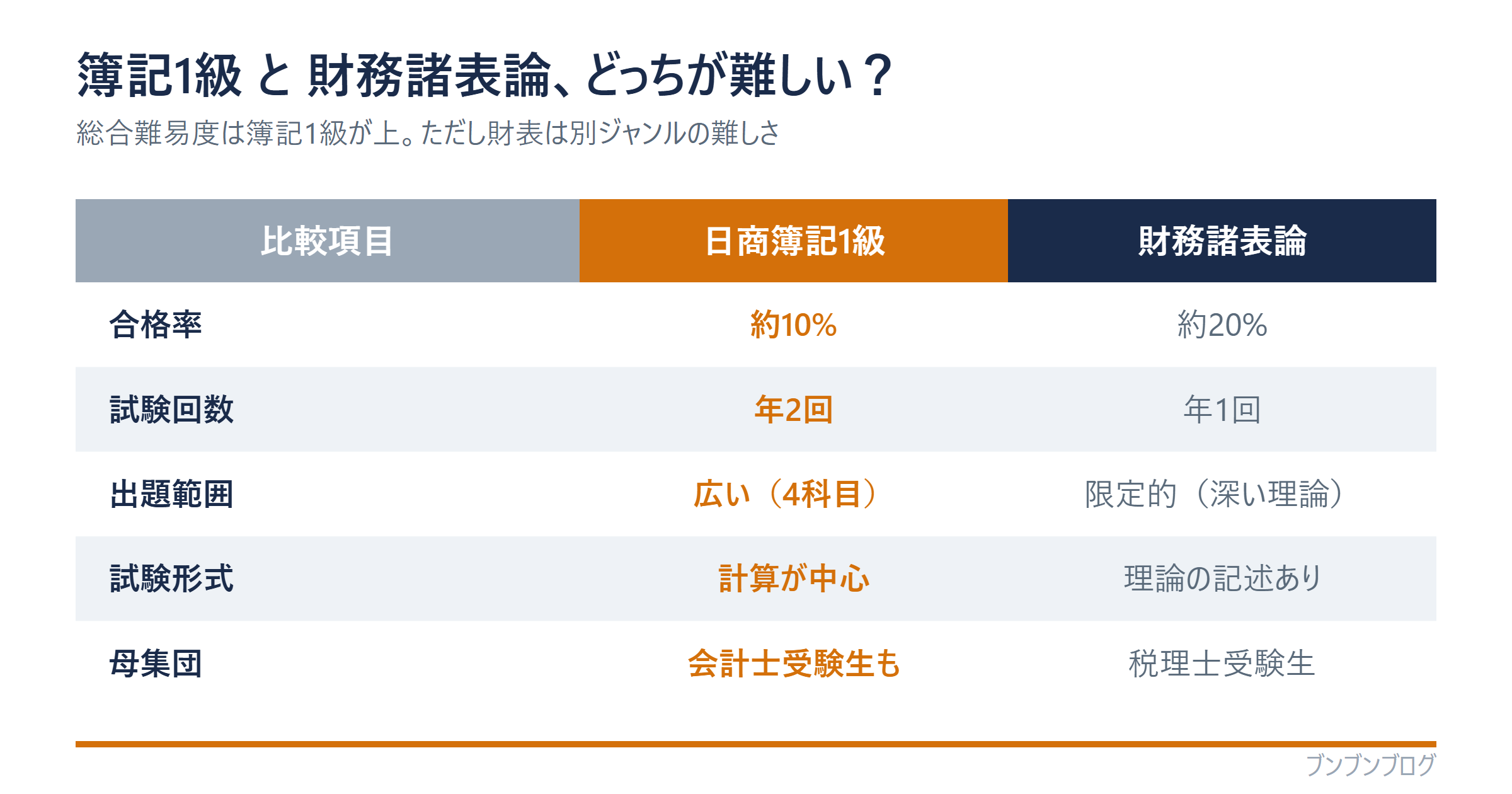

まず、日商簿記1級と税理士・財務諸表論の違いを表で整理します。

| 項目 | 日商簿記1級 | 財務諸表論(税理士) |

|---|---|---|

| 合格率 | 約10% | 約20% |

| 試験回数 | 年2回(6月・11月) | 年1回(8月) |

| 出題範囲 | 商簿・会計学・工簿・原計の4科目 | 財務会計のみ(理論+計算) |

| 出題形式 | 計算90%+理論10%・相対試験 | 計算50%+理論50%・絶対試験(60点) |

| 母集団 | 学生〜会計士受験生まで多様 | 税理士本気組が中心 |

| 重なる範囲 | — | 簿記1級合格者は30〜40%完了済 |

日商簿記1級と財務諸表論の基本データ比較

まず、両試験の基本情報を整理します。

合格率:簿記1級10% vs 財務諸表論20%

合格率は以下の通りです。

・日商簿記1級:約10%(年2回平均)

・財務諸表論:約20%(年1回平均)

数字だけ見ると、財務諸表論の方が2倍受かりやすい計算です。

ただし、後述する通り母集団のレベルが違うので、単純比較はできません。「同じ実力の人が両方受けたら、財務諸表論の方が受かりやすい」とは限らないのが実態です。

試験回数:簿記1級は年2回、財務諸表論は年1回

試験の開催頻度も違います。

・日商簿記1級:年2回(6月・11月)

・財務諸表論(税理士試験):年1回(8月)

簿記1級は半年に1回挑戦できるので、不合格になっても次の機会が早く来ます。財務諸表論は年に1回しかないので、不合格になると次回まで1年待ち。

この「試験頻度」の差は、メンタル面で大きく効きます。年1回しか挑戦できない試験は、本番の1日に全てを賭ける緊張感が桁違いです。

出題範囲:簿記1級は圧倒的に広い、財務諸表論は限定的

出題範囲を比較すると、簿記1級の方が圧倒的に広いです。

・簿記1級:商業簿記・会計学・工業簿記・原価計算の4科目

・財務諸表論:財務会計(理論+計算)の1分野のみ

範囲の広さで言えば、簿記1級は財務諸表論の3〜4倍。簿記1級の方が「広く浅く」、財務諸表論の方が「狭く深く」という構造です。

出題範囲の違いを具体的に整理

範囲の違いをもう少し細かく見ていきます。

簿記1級:商業簿記・会計学・工業簿記・原価計算の4科目

簿記1級は4科目構成で、それぞれ独立した分野を扱います。

・商業簿記:仕訳・決算整理・連結会計など

・会計学:理論+計算(簿記1級では計算がメイン)

・工業簿記:費目別計算・部門別計算など

・原価計算:標準原価計算・直接原価計算など

工業簿記・原価計算(合計で全体の半分)は、財務諸表論には一切出ません。簿記1級は「計算試験のフルパッケージ」という立て付けです。

財務諸表論:財務会計の理論+計算(工原なし)

財務諸表論は、財務会計の理論と計算に絞った試験です。

・理論問題(第一問・第二問):会計基準・会計理論の記述問題

・計算問題(第三問):財務諸表の作成

工業簿記・原価計算は一切出ない代わりに、財務会計の理論部分が深く問われます。

「会計の本質を理解しているか」を文章で記述する力が求められる試験です。

重なる範囲:商業簿記・会計学の理論部分

簿記1級と財務諸表論で重なる範囲は、商業簿記・会計学の理論部分です。

具体的には:

・財務諸表の作成(簿記1級の商業簿記の総合問題)

・連結会計、税効果会計、退職給付会計、リース会計などの主要論点

・会計基準の基本的な考え方

簿記1級合格者は、この重なる範囲で財務諸表論の進捗30〜40%程度を獲得済みと言えます。

試験形式の違いが難易度を逆転させる

合格率だけでなく、試験形式の違いも重要です。

簿記1級:計算90%+理論10%、相対試験

簿記1級は計算問題が中心で、理論問題はほとんど出ません。出題比率は計算90%+理論10%程度。

合格判定は相対試験。合格率10%前後に着地するよう問題の難易度を調整します。「上位10%に入らないと受からない」が実態です。

「電卓を叩いて答えを出す」スキルが、簿記1級の合否を分けます。

財務諸表論:計算50%+理論50%、絶対試験(60点で合格)

財務諸表論は計算50%+理論50%のバランス型。

合格判定は絶対試験で、60点以上で合格。問題の難易度がブレても、60点取れた人は全員合格です(実態としては受験者調整が入る場合もありますが、基本は絶対試験)。

「自分が60点取れるかどうか」が問われる試験で、簿記1級の相対試験とは性格が全く違います。

「計算」と「理論記述」のスキル差

簿記1級の対策で身につくのは「計算スキル」だけです。理論記述のスキルはほぼ鍛えられません。

財務諸表論の理論問題は、「収益認識基準の5要件を200字以内で論じよ」「リース会計の経済的実質を説明せよ」のような記述問題が中心。

「電卓で計算を流す力」と「文章で会計理論を説明する力」は別物。簿記1級ホルダーが財務諸表論に進むときに最初にぶつかる壁が、この理論記述スキルの不足です。

母集団のレベルが違う

合格率20% vs 10%の差は、母集団のレベルで実態以上に広がります。

簿記1級:学生・会計士受験生・社会人初学者の混合

簿記1級の受験者は、母集団が多様です。

・公認会計士受験生(本試験の練習として)

・税理士受験生(受験資格獲得)

・大学生(就活で書類選考通過率UP)

・社会人初学者(キャリアアップ目的)

・経理職社員

「会計の最難関を本気で目指す層」「キャリアアップ目的の社会人」「初学者の学生」が混在し、母集団のレベル幅が大きいです。

財務諸表論:税理士本気組が中心

財務諸表論の受験者は、ほぼ全員が「税理士を本気で目指す層」です。

税理士試験は5科目合格制で、財務諸表論は必須科目の1つ。「税理士の道に乗り出した本気組」の中で勝ち上がる試験です。

冷やかし受験・キャリアアップ目的の受験は皆無に近く、母集団のレベルは均一に高めです。

合格率20%でも侮れない理由

母集団のレベルを揃えると、財務諸表論の合格率20%は実態以上に厳しい数字です。

簿記1級の合格率10%は「初学者・冷やかし組」を含む数字。財務諸表論の合格率20%は「税理士本気組」だけを母集団にした数字。

「初学者を含む簿記1級の10% vs 本気組の財務諸表論の20%」を比較すると、難易度の差は数字ほど大きくない、というのが実態です。

簿記1級ホルダーが財務諸表論を受けると有利な3つの理由

簿記1級合格後に財務諸表論に進む場合、以下の3つのアドバンテージがあります。

理由1:計算問題の基礎は完成している

財務諸表論の計算問題(第三問の財務諸表作成)は、簿記1級の商業簿記の総合問題とほぼ同じ難易度です。

簿記1級合格者なら、財務諸表論の計算問題は7〜8割解ける状態でスタートできます。計算の追加対策は最小限で済みます。

理由2:商業簿記・会計学の論点が30〜40%重なる

財務諸表論の論点(連結・税効果・退職給付・リース・収益認識など)は、簿記1級と8割以上重なります。

「論点そのものは知っている、文章で説明する練習をすればいい」状態。財務諸表論専用に新規で学ぶ論点は、税法・会計基準の細部に絞られます。

進捗で言えば、簿記1級合格時点で財務諸表論の30〜40%が完了している計算です。

理由3:会計の本質理解で理論問題を推測できる

簿記1級の勉強で「会計の本質的な考え方」を理解していると、財務諸表論の理論問題でも初見の論点に対応できます。

「なぜこの仕訳になるのか」を本質から理解していれば、「○○会計の経済的実質を論じよ」のような問題で、自分の言葉で説明できる。

これは簿記1級まで進んだ人の隠れた強みです。

ただし「壁」になる2つの要素

簿記1級ホルダーが財務諸表論で躓くポイントも、正直に書きます。

壁1:理論記述(200字以上の論述)

財務諸表論の最大の壁は、理論記述です。

「収益認識基準の5要件を順を追って論じよ」「リース会計の経済的実質を200字以内で説明せよ」のような問題が出ます。

簿記1級では一切出ない形式なので、専用の対策が必要。具体的には:

・会計基準の重要論点を文章で説明する練習

・過去問の理論問題を写経して、論述のパターンを覚える

・自分の言葉で要旨をまとめる訓練

私自身、財務諸表論の学習を始めて最初に感じた壁がこれでした。「計算は楽勝、理論記述で詰む」が、簿記1級ホルダーが財務諸表論を受けるときの典型パターンです。

壁2:会計基準の暗記量

財務諸表論は、会計基準の細部まで正確に覚えていることが求められます。

簿記1級では「処理の手順を覚えればOK」だった部分が、財務諸表論では「会計基準の条文・規定を正確に覚える」ことが必要に。

暗記量で言うと、簿記1級の2倍程度は覚えないと、理論問題の穴埋め式に対応できません。

「計算スキル」と「暗記量」のバランスが、簿記1級と財務諸表論では大きく違います。

簿記1級合格者が財務諸表論を受けるべき人・受けるべきでない人

「自分は財務諸表論に進むべきか」を判断するための基準を整理します。

受けるべき人:税理士目指す/簿記講師目指す/会計の理論まで深掘りしたい

以下に当てはまる方は、財務諸表論に進む価値があります。

・税理士試験の合格を目指している(必須科目なので絶対)

・簿記講師・会計コンサルとして独立したい(理論まで分かると信頼性UP)

・会計の本質を文章で説明できるようになりたい

・上場企業経理の中核ポジションを目指す(理論まで分かる人材は希少)

・上位資格(公認会計士)への足がかりにしたい

受けるべきでない人:税理士目指さない/計算試験だけが得意/時間に余裕がない

逆に、以下に当てはまる方は、財務諸表論に進む必要はありません。

・税理士を目指す予定がない

・計算試験は得意でも、理論記述は苦手で克服する意欲がない

・1年単位の追加投資をする時間がない

・簿記1級で十分な肩書きが手に入ったと感じている

財務諸表論は「税理士の入り口」という性格が強い試験。税理士を目指さないなら、コスパで言えば微妙です。

簿記講師として働くなら両資格は強い武器

私はココナラで簿記講師(2級・3級向け)の活動をしていますが、「簿記1級+財務諸表論」の2つを持っていると、簿記講師としての信頼性が大幅に上がります。

簿記1級だけだと「計算は分かるけど理論はどうかな?」と疑われがち。財務諸表論まで持っていると、「計算も理論も分かる人」として認識されます。

簿記講師・会計コンサルとして独立したい方は、両方取る価値が十分にあります。

【補足】簿記論と財務諸表論ではどっちが難しい?

「簿記論と財務諸表論、税理士の2科目ではどっちが難しい?」と迷う人も多いので、両方学んだ私の体感を補足します。

結論:計算勝負の「簿記論」をしんどく感じる人が多い

- 簿記論=出題のほぼ100%が計算。スピードと正確さの勝負で、時間内に解ききれず「量に殺される」タイプの試験

- 財務諸表論=計算50%+理論記述50%。理論は暗記でカバーでき、計算量は簿記論より穏やか

- だから「計算の速さに自信がない人」は、簿記論のほうを難しく感じやすいです

簿記1級を持っているならどっちが入りやすい?

先に入りやすいのは財務諸表論です。簿記1級の商業簿記・会計学が、財務諸表論の計算と理論にそのまま直結するから。簿記論も範囲は重なりますが、求められる処理スピードが一段上で、簿記1級の感覚のままだと面食らいやすいです。

よくある質問(FAQ)

- 簿記1級と財務諸表論はどちらから勉強すべきですか?

-

簿記1級で身につく計算の地力は財務諸表論でも活きるので、簿記1級→財務諸表論の順がスムーズです。すでに財務諸表論を学ぶ予定なら、簿記1級の知識が下地として役立ちます。

- 簿記1級に合格していると財務諸表論は有利ですか?

-

有利です。財務諸表論の計算問題は簿記1級と範囲が重なるため、計算でアドバンテージがあります。ただし理論の記述(文章で説明する力)は別途の対策が必要です。

- 簿記1級と財務諸表論の出題範囲はどう違いますか?

-

簿記1級は商業簿記・会計学に加えて工業簿記・原価計算まで含む広い範囲です。一方の財務諸表論は財務会計に絞られ、計算に加えて理論の記述が問われます。

まとめ:難易度は「総合的に簿記1級が上」だが、財務諸表論は別ジャンルの難しさ

簿記1級ホルダーで財務諸表論を学習した立場から、最後に結論をまとめます。

・合格率:簿記1級10% vs 財務諸表論20%(数字だけだと財務諸表論が易しい)

・試験回数:簿記1級は年2回、財務諸表論は年1回

・出題範囲:簿記1級は4科目で広い、財務諸表論は1分野で深い

・試験形式:簿記1級は計算90%+相対試験、財務諸表論は計算50%+理論50%+絶対試験

・母集団:簿記1級は多様、財務諸表論は税理士本気組

・総合的に見れば「範囲の広さ」で簿記1級が一段上だが、財務諸表論は「理論記述の深さ」で別ジャンルの難しさ

そして、最後に伝えたいのは:

「難易度の上下より、自分のキャリアに必要かどうかで決める」

簿記1級と財務諸表論は、性格の違う試験です。「どっちが難しいか」より、「自分のキャリアにどっちが必要か」を冷静に判断してください。

・税理士目指す → 財務諸表論は必須

・会計の専門家としてのキャリア → 簿記1級+財務諸表論の両方が強い

・簿記講師として独立 → 両方持っていると信頼性UP

・税理士目指さず一般職 → 簿記1級だけで十分

私自身は「簿記講師としての信頼性UP」「会計の理論まで深く理解したい」という目的で財務諸表論に進みました。簿記1級だけで止めても十分な肩書きでしたが、両方持つことで「次のステージ」が見えるようになります。

これから簿記1級・財務諸表論に挑む方の、進路選択の参考になれば幸いです。

一緒に目標を達成しましょう。

簿記1級・全経簿記上級の学習相談・料金のご質問は「簿記1級ラボ」のLINEでも受け付けています。個別サポート(伴走コーチング)のご相談もこちらからどうぞ。