簿記検定合格者

簿記検定合格者この会社、これから伸びるのかどうかを数字で判断したい。

結論から言うと、企業がどれだけ伸びているかは「成長性分析」で測れます。売上高成長率や経常利益成長率といった指標を見れば、過去から現在への会社の勢いが数字で見えてきます。

ぶんぶん

ぶんぶん伸びている会社かどうかは、数字の変化で分かるよ。

この記事では、簿記1級保有者が成長性分析の指標を、計算式だけでなく「その数字が何を意味するのか」までやさしく解説します。

本記事では、その中でも「成長性」に焦点を当てたいと思います。

計算方法をただ暗記するのではなく、その計算を行う理由をしっかりと理解しましょう。

成長性

成長性とは、一定期間の経営拡大の度合いや今後の可能性を指します。

分析には売上高や経営利益の増減など用いますが、売上高の増減だけで測れるわけではありません。

企業の成長性は、誰にとっての成長なのか考える必要があります。

成長性分析は以下のいずれかの観点に立って行います。

- 経営者

- 既存株主

経営者にとっての成長性とは、新株発行による資金調達や他企業による買収などにより、企業規模を拡大し、当期純利益を増加させることです。

一方で、既存株主にとっての成長性とは、”一株当たりの利益の増加”です。

増資や買収によって利益を上げても、新規株主が現れるため、一株当たりの利益は必ずしも増加するとは限りません。

このように、経営者にとっての企業の成長と、既存株主にとっての企業の成長は分けて考えなければならないのです。

我々投資者が企業分析する時は、株主にとっての成長率を観察する必要があります。

EPSの成長率

EPSとは、「一株当たりいくらの純利益を生み出しているか」といった観点で株価の割安性を測定する指標です。

EPSは”Earnings per share”(アーニング・パー・シェア)の略で、一株当たり当期純利益を意味します。

EPSは、以下の式によって算定することができます。

当期純利益 ÷ 発行済株式数

「当期純利益」を「発行可能株式総数」で割る理由は、当期純利益が株主への配当として還元されるからです。

投資家は配当の金額を気にしています。

新たに株式を発行することによって利益を増やしても、配当の総額は大きくなりますが、株主1人一人の取り分は少なくなってします。

つまり、EPSの推移を見ることで、自分の取り分がどれだけ増えていくのかを予測することができるということです。

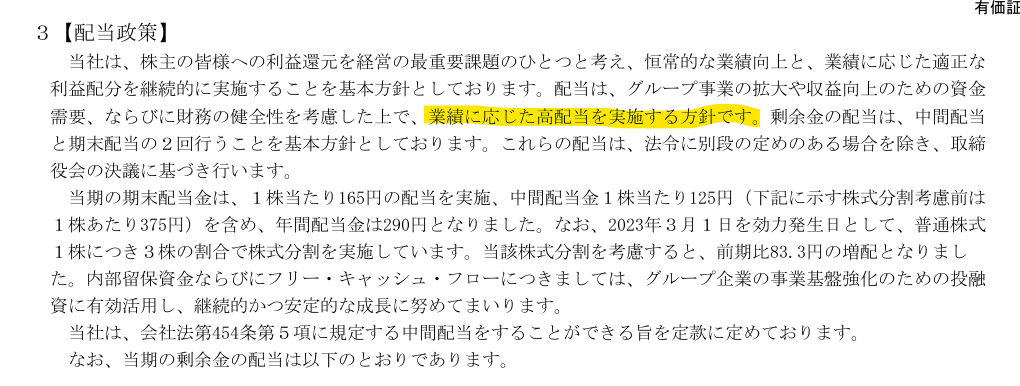

ただ、「利益が増えても配当額は一定」という企業もあるため、企業の「配当政策」に関しては確認しておくと良いでしょう。

受験生

受験生営業利益や経常利益がすべて株主に還元されるわけではないから当期純利益を使って計算するんだね。

ぶんぶん配当目的の投資家なら、1人当たりの配当の額が増えることを望んでいるからね。

EPSの時系列比較の注意点

EPSの時系列比較には注意が必要です。

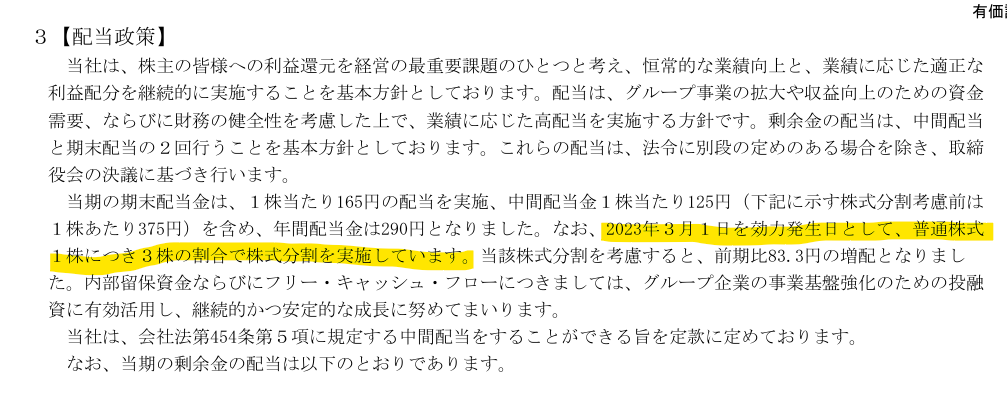

株式分割によって発行済み株式数が増加した場合、一株当たり当期純利益の「希薄化」が起こります。

希薄化とは、既存株主の持分や1株当たりの価値が相対的に減少することです。

例えば、前期の一株当たり当期純利益が「当期純利益10,000円÷発行可能株式総数10,000株=EPS 1円」だったとします。

当期に株式分割したことによって発行可能株式総数が10,000株から20,000株に増加した場合、当期純利益が10,000円から12,000円に増加したとしてもEPSは「当期純利益12,000円÷発行可能株式総数20,000株=EPS 0.6円」に減少します。

このように、株式分割により純資産の払い込みが一切されることなく、発行可能株式総数が変動するような事象が起こった場合は、株式分割前の株数に、分割した割合を乗じてEPSの算定のもととなる発行可能株式総数を修正する必要があります。

ぶんぶん株式分割の情報は、有価証券報告書の【配当政策】から確認することができます。

BPS

BPSとは、一株当たりいくらの純資産があるかを測定する指標です。

BPSは”Book Value Per Share”(ブックバリュー・パー・シェア)の略で、1株当たり純資産を意味します。

BPSは、以下の式によって算定することができます。

純資産 ÷ 発行済株式数

企業が保有する返済不要の純資産には、株主が出資したお金も含まれており、理論上は企業が解散したときに株主が受け取れる価値を意味します。

BPSは業績や株価と比べると変動が小さい傾向にあるため、長期的な企業の成長性を測るのに役立ちます。

また、BPSは企業の安定性を評価するためにも有効です。

ぶんぶんBPSは、利益を生み出して利益剰余金を増やすか、自己株式を取得、消却して発行済株式数を減らすことで改善できます。

サステナブル成長率

サステナブル成長率とは、自己資本のみで事業活動をしたと仮定した場合の企業の成長率を表す指標です。

サステナブル成長率は、以下の式によって算定することができます。

ROE×(1-配当性向)×100

企業が成長するには、銀行からの借入に依存せず、内部留保のみで再投資することで利益を上げることが大事になってきます。

前述の通り、増資による利益向上を成し遂げても、1株当たりの利益の増加に必ずしも繋がらないため、企業の成長は、獲得した内部留保がカギになります。

投資家からの出資から生み出された利益率を表すROEに利益留保率を乗じることによって、「外部からの資金調達等に頼らずに事業活動を行う場合に、今後会社が年何%のスピードで成長していくのか」が分かるということです。

受験生だから、計算式の中に「1-配当性向」(利益留保率)が含まれているんだね!

ぶんぶんサステナブル成長率は、配当による社外流出を抑制するか、原価率や経費の見直しによる利益率の向上によって、改善されます。

配当性向

配当性向とは、当期純利益の何%を配当に回したかを測定する指標です。

高配当株への投資を考えている投資家にとって、配当性向は銘柄を選ぶうえで重要な数値になります。

配当金支払額 ÷ 当期純利益×100

配当性向値が高ければ、株主への利益還元率が高い企業と言えます。

しかし、配当性向が高い企業でも、少ない利益しか出せない場合は配当金の総額は低くなるため、事業の規模の大きさも考慮した上で投資判断をする必要があります。

また、成長期にある企業は、利益をさらなる成長のための事業に再投資するため、配当性向は低い傾向にあります。

受験生

受験生配当性向を見れば、企業の利益配分に対する考え方を知ることもができるということだね。

よくある質問(FAQ)

- 成長性分析ではどんな指標を見ますか?

-

売上高や利益の伸び(成長率)、1株あたり利益(EPS)の成長率、純資産の伸び(BPS)、サステナブル成長率などを見ます。会社が「どれだけ伸びているか・これからも伸びそうか」を測る指標群です。

- 売上高成長率はどれくらいあれば良いですか?

-

業種や企業規模で大きく変わるため一概には言えませんが、まずは同業他社や過去の自社と比べて伸びているかを見るのが基本です。一時的な伸びか、続く伸びかを区別することも大切です。

- 成長性分析と収益性分析の違いは何ですか?

-

成長性分析は「どれだけ伸びているか」、収益性分析は「どれだけ効率よく稼いでいるか」を見ます。伸びていても稼げていない会社もあるため、両方をセットで見るのが基本です。

最後に

成長性分析を行うことで、企業の一定期間の経営拡大の度合いや今後の可能性を把握することができます。

ただ、1つの指標だけで企業の優劣を決めることはできません。

例えば、今回紹介したBPSが高くてもROEが低ければ、収益を生めていないということなので、投資に適していない可能性もあります。

成長性だけでなく他の収益性や安全性などの指標と合わせて分析すると、有意義な比較ができるでしょう。

こうした財務指標はバラバラに覚えるより、決算書全体・企業分析の中でつながりを理解した方が定着します。私も簿記1級の知識を土台に、体系立てて学び直しました。

同じ考え方で作った 証券アナリスト(CMA)1次対策講座 に、財務分析・ファイナンス・ガバナンスを一体で学べるパートがあります。

▶ 最新の講座情報・特典は LINE でも配信中です。

コメント