「ROIC(ロイック)って何?」「ROEとどう違うの?」——そんな方へ。

簿記1級と証券アナリスト(1次)で財務分析を学んだ私が、ROIC(投下資本利益率)を、できるだけやさしく解説します。ROICは、借金も含めて事業に投じたお金で、本業がどれだけ効率よく稼いだか を表す指標です。最近は「ROIC経営」という言葉も増えていて、注目度が上がっています。

- ROIC=NOPAT(税引後の営業利益)÷ 投下資本(借金+自己資本)

- ROEと違い、借金を増やしても数字が水増しされない(本業の実力が出る)

- ROIC > WACC(資本コスト)なら、会社は価値を生んでいる

ROIC(投下資本利益率)とは?

ROIC(Return On Invested Capital)は、事業に投じたお金(投下資本)に対して、本業でどれだけ利益を生んだかを表す指標です。「投下資本利益率」と訳します。

ポイントは、借金(有利子負債)も自己資本も、まとめて“事業の元手”として見る こと。株主のお金だけを見るROEと違い、会社全体が本業でどれだけ効率よく稼いだかを、素直に表してくれます。

ぶんぶん

ぶんぶんROEは借金を増やすと見かけ上よくなるけど、ROICは『借金込みの元手』で見るから、ごまかしが効きにくい。本業の地力が分かる指標だよ。

ROICの計算式(NOPAT と 投下資本)

ROICは、次の式で計算します。

ROIC(%)= NOPAT ÷ 投下資本 × 100

式に出てくる2つの言葉を押さえましょう。

NOPAT(ノーパット)=税引後営業利益。「営業利益 ×(1 − 実効税率)」で計算します。本業のもうけ(営業利益)から、もし税金を払ったら…という形で税引き後にした金額です。借金の利息を引く前なので、純粋な本業の成果を表します。

投下資本=事業に投じたお金。「有利子負債 + 自己資本」で計算するのが基本です。お金を借りて集めたぶんも、株主が出したぶんも、ぜんぶ事業の元手として数えます。

ROICとROE・ROAの違い

似た指標にROE・ROAがあります。何が違うのか、表で整理します。

| 指標 | 計算式 | 見ているお金 | 特徴 |

|---|---|---|---|

| ROE | 当期純利益 ÷ 自己資本 | 株主のお金だけ | 借金を増やすと数字が上がる |

| ROA | 利益 ÷ 総資産 | 資産の合計 | 事業外の資産も含む |

| ROIC | NOPAT ÷ 投下資本 | 事業に投じたお金(借金+自己資本) | 借金の影響を除いた本業の効率 |

いちばんの違いは 借金の扱い です。ROEは株主のお金(自己資本)だけで割るので、借金を増やして事業を大きくすると、数字が上がって見えます。一方ROICは、借金も元手に入れて割るので、借金で水増しできません。だから「本業そのものの稼ぐ効率」を知りたいときに向いています。

受験生

受験生じゃあROEが高くても、ROICが低いことがあるんですね。

ぶんぶんそう。ROEが高いのが『借金をたくさん使っているから』というケースもある。ROICまで見ると、その正体が分かるんだ。

ROICが大事な理由(ROIC > WACC で価値創造)

ROICがとくに注目されるのは、「会社が価値を生んでいるか」を判定できるからです。

会社はお金を集めるのにコストがかかります(借金なら利息、株主には期待リターン)。この調達コストの平均が WACC(加重平均資本コスト) です。

そして、ROIC > WACC なら、集めたお金のコスト以上に本業で稼げている=会社は価値を生んでいる、と判断できます。逆にROICがWACCを下回ると、稼いでも調達コストに負けていることになります。ROICは、この「価値を生んでいるか」を見るものさしなのです。

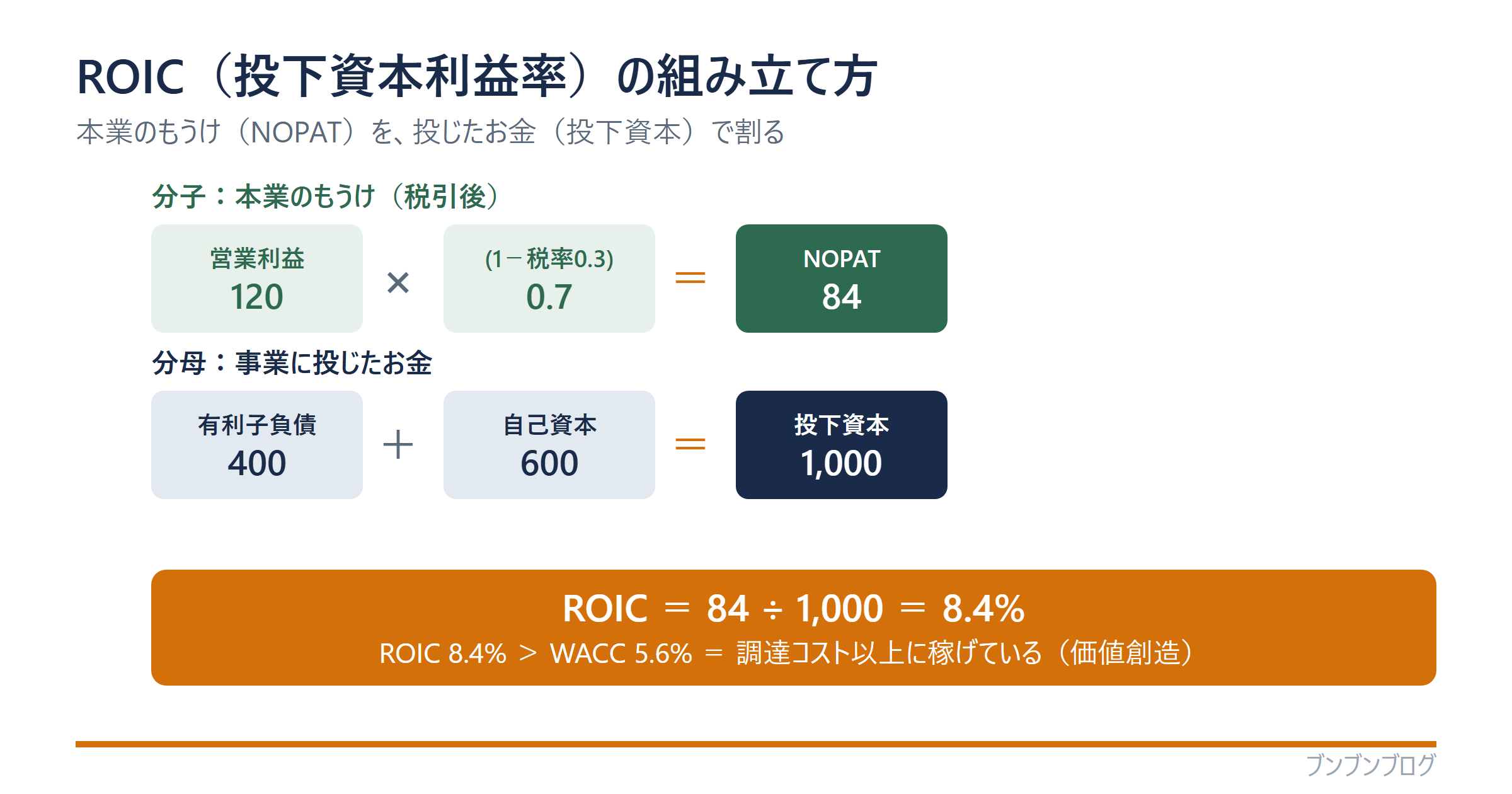

【具体例】数字でROICを計算してみる

簡単な数字で、計算の流れを追ってみましょう。

| 項目 | 金額 | 計算 |

|---|---|---|

| 営業利益 | 120 | — |

| 実効税率 | 30% | — |

| NOPAT(税引後営業利益) | 84 | 120 × (1 − 0.3) |

| 有利子負債 | 400 | — |

| 自己資本 | 600 | — |

| 投下資本 | 1,000 | 400 + 600 |

| ROIC | 8.4% | 84 ÷ 1,000 |

まずNOPATを出します。営業利益120に対し、税率30%ぶんを差し引いて 120 ×(1 − 0.3)= 84。次に投下資本は、有利子負債400と自己資本600を足して 1,000。最後に 84 ÷ 1,000 = ROIC 8.4% です。

もしこの会社のWACC(資本コスト)が5%なら、ROIC 8.4% > WACC 5% なので、調達コスト以上に稼げている=価値を生んでいる、と読めます。

ROICの目安と使うときの注意点

ROICは一般に8%程度が一つの目安とされますが、いちばん大事なのはWACCを上回っているかどうかです。使うときは次の点に注意しましょう。

- 業種で資本の重さが違う(設備産業は投下資本が大きくROICが低めになりやすい)

- 単年だけで判断しない(一時的な利益でブレることがある)

- WACCとセットで見る(ROICの高さだけでなく、WACCを上回るかが本質)

- 1つの指標で決めない(収益性・安全性・成長性とあわせて)

ROICと決算書(簿記の知識が効く)

ROICの材料は、すべて決算書から来ます。営業利益は損益計算書、有利子負債・自己資本は貸借対照表に載っています。

だから決算書を読める人ほど、ROICの“中身”を正しく理解できます。株主視点のROEと、会社全体の資本効率を見るROICを使い分けられると、企業を見る目が深くなります。企業価値の見方(EV/EBITDA)ともつながる話です。

よくある質問(FAQ)

- ROICとROEの違いは何ですか?

-

ROEは株主のお金(自己資本)だけで利益を割るため、借金を増やすと数字が上がります。ROICは借金も含めた投下資本で割るので、借金の影響を除いた本業の資本効率を表します。

- ROICは何%が目安ですか?

-

一般に8%程度が一つの目安とされますが、いちばん重要なのはWACC(資本コスト)を上回っているかどうかです。業種によって水準は大きく変わります。

- NOPATとは何ですか?

-

税引後営業利益のことで、「営業利益×(1−実効税率)」で計算します。借金の利息を引く前の、純粋な本業のもうけを税引き後にした金額です。

- ROICとWACCの関係は?

-

ROICが本業で稼ぐ利回り、WACCがお金を集めるコストです。ROICがWACCを上回っていれば、会社は調達コスト以上に稼げており、価値を生んでいると判断できます。

- ROICの理解に簿記は必要ですか?

-

必須ではありませんが、材料の営業利益・有利子負債・自己資本は決算書から来ます。簿記が分かると、指標の意味を深く理解できます。

まとめ:ROICは「本業の資本効率」を素直に映す

最後に、この記事のポイントをまとめます。

- ROIC=NOPAT ÷ 投下資本。借金も含めた元手で本業の効率を測る

- NOPAT=営業利益×(1−税率)、投下資本=有利子負債+自己資本

- ROEと違い、借金で水増しできない(本業の実力が出る)

- ROIC > WACC なら、会社は価値を生んでいる

- 材料は決算書から。簿記の知識が理解を深める

ROICは、借金のレバレッジに惑わされず「本業そのものの稼ぐ力」を映すものさしです。ROEと使い分けられると、企業の実力がよりクリアに見えてきます。

※この記事は特定の銘柄や投資をすすめるものではありません。投資の判断はご自身の責任で行ってください。指標は、あくまで「自分で会社を数字で見る」ための道具です。

こうした財務指標はバラバラに覚えるより、決算書全体・企業分析の中でつながりを理解した方が定着します。私も簿記1級の知識を土台に、体系立てて学び直しました。

同じ考え方で作った 証券アナリスト(CMA)1次対策講座 に、財務分析・ファイナンス・ガバナンスを一体で学べるパートがあります。

▶ 最新の講座情報・特典は LINE でも配信中です。