「WACC(ワック)って何?」「資本コストって、なんのコスト?」——そんな方へ。

簿記1級と証券アナリスト(1次)で財務分析を学んだ私が、WACC(加重平均資本コスト)を、できるだけやさしく解説します。WACCは、会社がお金を集めるのにかかるコストの平均 のこと。投資判断や企業価値の計算で使う、とても大事な数字です。

- WACC=会社がお金を集めるコストの平均(借金のコスト+株主が期待するリターン)

- 借金のコストと株主のコストを、調達した割合で加重平均する

- ROIC > WACC なら、コスト以上に稼げている=価値を生んでいる

WACC(加重平均資本コスト)とは?

WACC(Weighted Average Cost of Capital)は、会社がお金を集めるのにかかるコストを、平均した数字です。「加重平均資本コスト」と訳します。

会社はお金を、大きく2つのルートで集めます。借金(銀行や社債)と、株主からの出資 です。どちらもタダではありません。借金には利息、株主には「これくらいは儲けさせてほしい」という期待リターンがあります。この2つのコストを、集めた金額の割合で平均したものがWACCです。

ぶんぶん

ぶんぶんWACCは会社の『お金の仕入れ値』みたいなもの。これより高い利回りで運用できないと、集めたお金で損していることになるんだ。

なぜ資本コスト(WACC)が大事なのか

WACCは「会社が最低限こえるべきハードル」を表します。

たとえばWACCが5%なら、事業は最低でも5%以上で回さないと、お金の出し手(銀行・株主)の期待に応えられません。だから新しい投資をするかどうかも、「その投資がWACCを上回るリターンを生むか」で判断します。WACCは、投資判断や企業価値の計算(割引率)に使われる、土台の数字なのです。

2つの資本コスト(負債コストと株主資本コスト)

WACCを作る材料は、2種類のコストです。

| 資金の出し手 | コスト(会社にとって) | ポイント |

|---|---|---|

| お金の貸し手(銀行・社債) | 負債コスト=借入金利 | 利息は税金が減る効果があり、税引後で考える |

| 株主 | 株主資本コスト=株主が期待するリターン | 配当+値上がり期待。借金より高くなりやすい |

負債コスト は、借金にかかる利息です。ここで大事なのは、利息は税金を減らす効果がある こと。利息は費用なので、そのぶん利益が減り、払う税金も減ります。だから実質の負担は「利息 ×(1 − 税率)」になります。これを税引後の負債コストと呼びます。

株主資本コスト は、株主が「これくらいのリターンを期待している」という水準です。配当や値上がり益への期待で、ふつう借金の利息より高くなります。

受験生

受験生株主のコストって、目に見えないのにどう決めるんですか?

ぶんぶんざっくり『安全な金利(国債など)+そのリスク分の上乗せ』で考えるんだ。値動きが大きい会社ほど、上乗せも大きくなるよ。

WACCの計算式

2つのコストを、調達した金額の割合で加重平均します。式はこうです。

WACC = 自己資本の割合 × 株主資本コスト + 負債の割合 × 負債コスト ×(1 − 税率)

「割合で平均する」だけなので、考え方はシンプルです。借金が多い会社は負債コストの影響が大きく、株主資本が厚い会社は株主資本コストの影響が大きくなります。

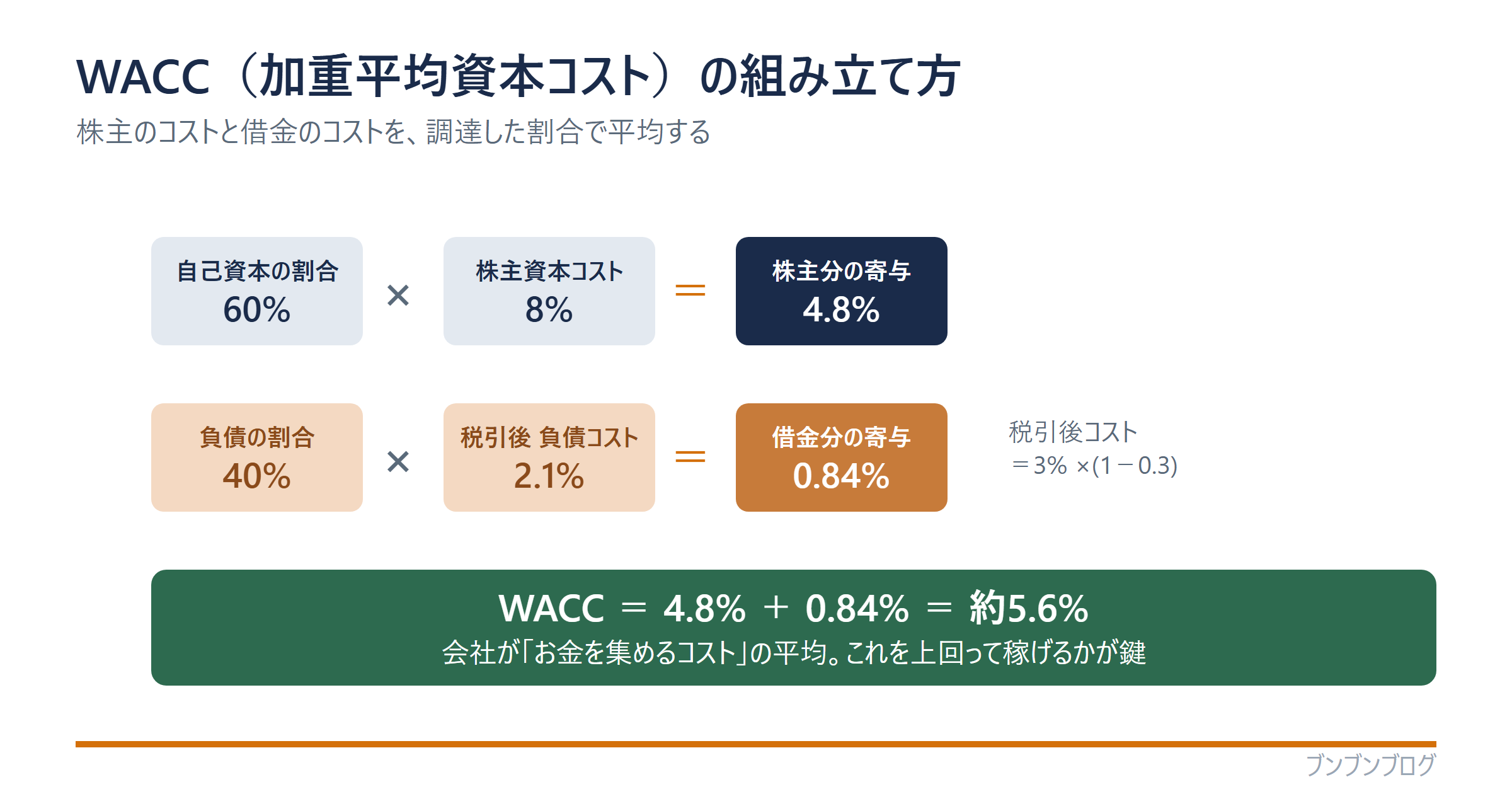

【具体例】数字でWACCを計算してみる

簡単な数字で、計算の流れを追ってみましょう。

| 項目 | 数値 | 計算 |

|---|---|---|

| 有利子負債(D) | 400 | — |

| 自己資本(E) | 600 | — |

| 負債コスト | 3% | — |

| 税引後 負債コスト | 2.1% | 3% × (1 − 0.3) |

| 株主資本コスト | 8% | — |

| WACC | 約5.6% | 0.6×8% + 0.4×2.1% |

まず割合を出します。負債400・自己資本600なので、合計1,000のうち自己資本60%・負債40%。次に税引後の負債コストは 3% ×(1 − 0.3)= 2.1%。あとは加重平均で、0.6 × 8% + 0.4 × 2.1% = 4.8% + 0.84% = 約5.6% です。

この会社のROIC(本業の利回り)が8.4%だったとすると、ROIC 8.4% > WACC 5.6% なので、調達コスト以上に稼げている=価値を生んでいる、と読めます。ROICとWACCはセットで見ると効果的です。

WACCを使うときの注意点

WACCは強力な数字ですが、いくつか注意点があります。

- 株主資本コストは“見えない”ため、前提しだいで数字が変わる

- 借金を増やすとWACCは下がるが、増やしすぎは倒産リスクを高める

- 業種・金利環境で水準が変わる(同業や時期をそろえて比べる)

- WACC単体でなく、ROICなど“稼ぐ力”とセットで判断する

とくに「借金を増やすとWACCが下がる」点は、財務レバレッジの話とつながっています。あわせて読むと理解が深まります。

WACCと決算書(簿記の知識が効く)

WACCの材料も、決算書とつながっています。有利子負債や自己資本は貸借対照表から、税率は損益計算書の感覚から読み取れます。

資本コスト(WACC)と、本業の稼ぐ力(ROIC)、そして企業価値(EV/EBITDA)は、すべて地続きの話です。決算書を読める人ほど、これらを立体的に理解できます。

よくある質問(FAQ)

- WACCとは何ですか?簡単に言うと?

-

会社がお金を集めるのにかかるコストの平均です。借金のコスト(利息)と株主のコスト(期待リターン)を、調達した金額の割合で加重平均して求めます。

- WACCは何%くらいが普通ですか?

-

会社や金利環境によりますが、一般に数%〜10%程度のことが多いです。借金が多いほど下がり、株主資本が厚いほど上がる傾向があります。

- なぜ負債コストは税引後で考えるのですか?

-

支払う利息は費用になり、そのぶん利益が減って税金も減るからです。この節税効果を反映するため、「利息×(1−税率)」で実質の負担を計算します。

- WACCとROICの関係は?

-

WACCがお金を集めるコスト、ROICが本業で稼ぐ利回りです。ROICがWACCを上回っていれば、会社はコスト以上に稼げており、価値を生んでいると判断できます。

- WACCの理解に簿記は必要ですか?

-

必須ではありませんが、有利子負債・自己資本・税金は決算書から来ます。簿記が分かると、資本コストの意味を具体的に理解できます。

まとめ:WACCは会社の「お金の仕入れ値」

最後に、この記事のポイントをまとめます。

- WACC=会社がお金を集めるコストの平均(借金+株主)

- 負債コストは税引後(利息×(1−税率))で考える

- 株主資本コストは“安全な金利+リスク分の上乗せ”でとらえる

- ROIC > WACC なら、会社は価値を生んでいる

- 投資判断や企業価値の割引率に使う土台の数字

WACCは、会社が「最低限こえるべきハードル」を示す数字です。ROICやEV/EBITDAとあわせて使えると、企業価値の見方がぐっと立体的になります。

※この記事は特定の銘柄や投資をすすめるものではありません。投資の判断はご自身の責任で行ってください。指標は、あくまで「自分で会社を数字で見る」ための道具です。

こうした財務指標はバラバラに覚えるより、決算書全体・企業分析の中でつながりを理解した方が定着します。私も簿記1級の知識を土台に、体系立てて学び直しました。

同じ考え方で作った 証券アナリスト(CMA)1次対策講座 に、財務分析・ファイナンス・ガバナンスを一体で学べるパートがあります。

▶ 最新の講座情報・特典は LINE でも配信中です。