「効率性分析って何を見るの?」「総資産回転率や棚卸資産回転率の意味がよくわからない」——そんな方へ。

簿記1級を持つ私が、効率性分析を初心者にもわかるように解説します。効率性分析は 「持っている資産を、どれだけ効率よく使って売上を生んでいるか」 を見る分析です。同じ売上でも、少ない資産で生み出せている会社のほうが「効率がよい」と判断できます。

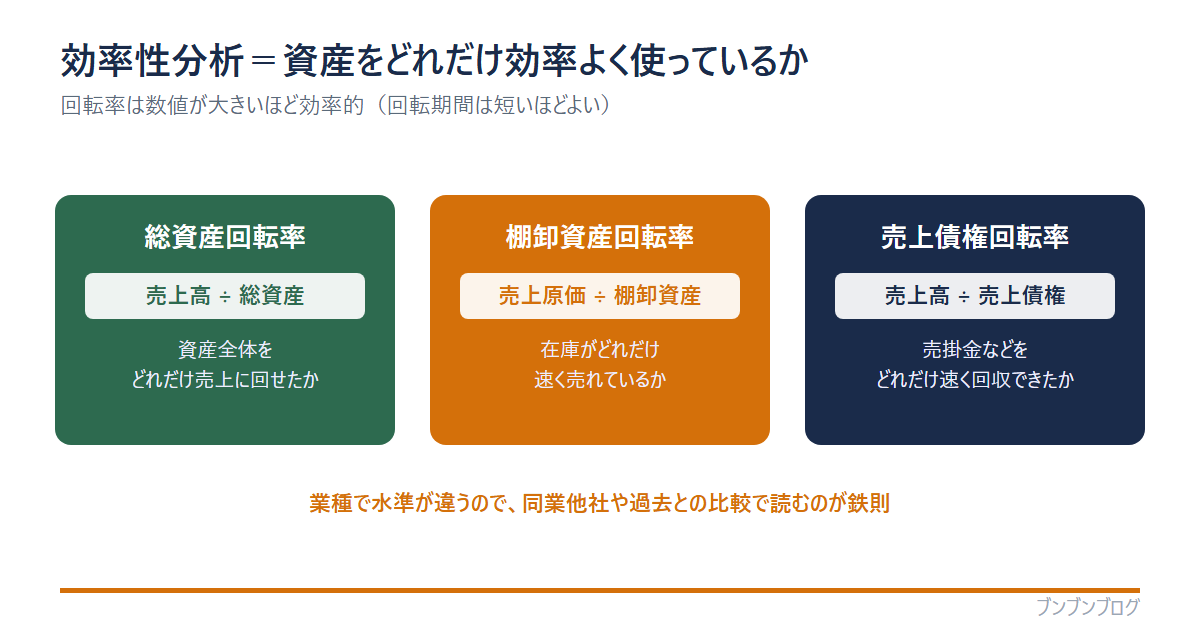

- 効率性分析=資産をどれだけ効率よく売上に変えているかを見る

- 代表は総資産回転率・棚卸資産回転率・売上債権回転率

- 回転率は 数値が大きいほど効率的(回転期間は短いほどよい)

- 業種で水準が大きく違うので、同業他社や過去との比較で見る

効率性分析とは?(資産の使い方の上手さを見る)

効率性分析は、会社が「資産」をどれだけ上手に使って売上を生み出しているかを測る分析です。回転率という指標で表し、ぐるぐる速く回っている(回転率が高い)ほど、資産をムダなく活用できていると考えます。

たとえば、同じ売上1,000を出すのに、A社は資産500で済み、B社は資産1,000かかっているなら、A社のほうが少ない元手で稼げている=効率がよい といえます。これを数値で見るのが効率性分析です。

ぶんぶん

ぶんぶん効率性は『元手(資産)をどれだけ働かせているか』のイメージ。同じ売上でも、ムダな在庫や使っていない資産が多いと回転率は下がるんだ。

| 指標 | 計算式 | 何がわかるか |

|---|---|---|

| 総資産回転率 | 売上高 ÷ 総資産 | 持っている資産全体を、どれだけ効率よく売上に回せているか |

| 棚卸資産回転率 | 売上原価 ÷ 棚卸資産 | 在庫がどれだけ速く売れて入れ替わっているか |

| 売上債権回転率 | 売上高 ÷ 売上債権 | 売掛金・受取手形をどれだけ速く回収できているか |

総資産回転率(売上高 ÷ 総資産)

総資産回転率は、会社の資産全体が1年で何回「売上」に変わったかを表します。

計算式は 売上高 ÷ 総資産。たとえば売上1,000・総資産500なら、1,000 ÷ 500 = 2.0回。資産が1年で2回転して売上を生んだ、という意味です。数値が大きいほど、資産を効率よく使えています。

棚卸資産回転率(在庫の回転の速さ)

棚卸資産回転率は、在庫(棚卸資産)がどれだけ速く売れて入れ替わっているかを表します。

計算式は 売上原価 ÷ 棚卸資産(売上高で計算する流派もあります)。回転率が高いほど在庫が速く売れていて、低いと 売れ残りや過剰在庫 の可能性があります。「365 ÷ 回転率」で、在庫が何日分たまっているか(回転期間)もわかります。

売上債権回転率(回収の速さ)

売上債権回転率は、売掛金や受取手形(=まだ回収していない売上)を、どれだけ速く現金に回収できているかを表します。

計算式は 売上高 ÷ 売上債権。回転率が高いほど回収が速く、資金繰りが安定します。低いと回収が遅く、資金が売掛金として寝てしまっている 状態かもしれません。回収の速さは、別記事の運転資本やCCCともつながります。

【具体例】数字で効率性を見る

3つの指標を、簡単な数字でまとめて計算してみましょう。

| 項目 | 金額 | 回転率 | 回転期間の目安 |

|---|---|---|---|

| 総資産回転率 | 売上1,000 ÷ 総資産500 | 2.0回 | — |

| 棚卸資産回転率 | 売上原価600 ÷ 棚卸資産100 | 6.0回 | 約61日(365÷6) |

| 売上債権回転率 | 売上1,000 ÷ 売上債権150 | 約6.7回 | 約55日(365÷6.7) |

総資産回転率2.0回は「資産が1年で2回転」、棚卸資産回転率6.0回は「在庫が約61日で入れ替わる」、売上債権回転率6.7回は「売上が約55日で回収できる」と読めます。回転率は大きいほど・回転期間は短いほど効率的 です。

回転率を読むときの注意(業種でまるで違う)

回転率の「よい・悪い」は、業種によって基準がまったく違います。

たとえば、在庫を多く抱える小売・製造業と、在庫をほとんど持たないサービス業では、棚卸資産回転率の水準は大きく異なります。だから 他社や過去と比べるときは、必ず同じ業種・同じ会社の推移で見る のが鉄則です。単独の数値だけで「効率が悪い」と決めつけないようにしましょう。

受験生

受験生回転率が低い=ダメ、と単純に考えてよいですか?

ぶんぶんそこは注意。業種で水準が違うし、あえて在庫を厚く持つ戦略もある。だから『同業他社や前年と比べてどうか』で読むのが正しいんだ。

収益性(ROA)とのつながり

効率性は、収益性の分析ともつながっています。代表的なのが、稼ぐ力を表すROA(総資産利益率)との関係です。

ROAは 売上高利益率 × 総資産回転率 に分解できます。つまり「利益率(もうけの厚さ)」と「回転率(資産の効率)」の掛け算。利益率が同じでも、回転率が高い会社のほうがROAは高くなる のです。この『分解して見る』考え方は、ROEを分解するデュポンシステムと同じ発想です。

よくある質問(FAQ)

- 効率性分析とは何ですか?

-

会社が持っている資産を、どれだけ効率よく使って売上を生み出しているかを見る分析です。総資産回転率・棚卸資産回転率・売上債権回転率などの回転率で表し、数値が大きいほど効率的と判断します。

- 総資産回転率はどう計算しますか?

-

売上高 ÷ 総資産 で計算します。たとえば売上1,000・総資産500なら2.0回で、資産が1年で2回転して売上を生んだことを意味します。数値が大きいほど資産を効率よく使えています。

- 棚卸資産回転率が低いとどうなりますか?

-

在庫が売れ残っている、または過剰に仕入れている可能性があります。在庫が長く滞留すると保管コストや値下げのリスクが増えます。ただし業種によって適正水準は違うため、同業他社や過去との比較で判断します。

- 回転率と回転期間の違いは何ですか?

-

回転率は1年で何回転したかを表し、回転期間はその1回転にかかる日数です。365日 ÷ 回転率 で計算します。回転率が高いほど、回転期間は短くなります。

- 効率性と収益性はどう関係しますか?

-

ROA(総資産利益率)は、売上高利益率 × 総資産回転率に分解できます。利益率が同じでも、回転率(効率性)が高い会社のほうがROAは高くなります。効率性は収益性を支える要素のひとつです。

まとめ:効率性は「少ない資産で多く稼ぐ力」

最後に、この記事のポイントをまとめます。

- 効率性分析=資産をどれだけ効率よく売上に変えているか

- 総資産回転率=売上高÷総資産(資産全体の効率)

- 棚卸資産回転率=在庫の回転の速さ、売上債権回転率=回収の速さ

- 回転率は大きいほど・回転期間は短いほど効率的

- 業種で水準が違うので、同業・過去との比較で読む

効率性分析は、収益性・安全性とあわせて見ることで会社の姿がより立体的に見えてきます。倒産リスクを見る安全性分析も、あわせてどうぞ。

こうした財務指標はバラバラに覚えるより、決算書全体・企業分析の中でつながりを理解した方が定着します。私も簿記1級の知識を土台に、体系立てて学び直しました。

同じ考え方で作った 証券アナリスト(CMA)1次対策講座 に、財務分析・ファイナンス・ガバナンスを一体で学べるパートがあります。

▶ 最新の講座情報・特典は LINE でも配信中です。