「棚卸資産の評価方法って何が違うの?」「先入先出法と平均法でどう変わるの?」——そんな方へ。

棚卸資産の評価方法とは、期末に残った在庫の金額(=売上原価)を決めるための計算ルール のこと。簿記1級保有者の私が、主な評価方法(先入先出法・平均法)の違いと、どれを使うかで利益が変わる理由を、具体的な数字でわかりやすく解説します。

- 棚卸資産の評価=期末在庫の金額を決める方法

- 主な方法:先入先出法・移動平均法・総平均法・個別法

- 期末在庫の評価で 売上原価と利益が変わる

- 時価が下がったら切り下げる(低価法)

棚卸資産の評価とは?(期末在庫の金額を決める)

会社が商品を仕入れる単価は、時期によって変わります。すると、期末に売れ残った在庫を「いくらで評価するか」で、その金額が変わってきます。

この期末在庫の金額を決めるのが、棚卸資産の評価方法です。売上原価 = 期首在庫 + 当期仕入 − 期末在庫 という関係なので、期末在庫の金額が決まれば、売上原価が決まり、利益も決まります。だから評価方法は、利益に直結する大事なルールなのです。

ぶんぶん

ぶんぶん同じ商品でも、100円で仕入れた分と120円で仕入れた分が混ざっているとき、『売れたのはどっち?残ったのはどっち?』を決めるのが評価方法。これで在庫の金額が変わるんだ。

主な評価方法

棚卸資産の評価方法には、いくつかの種類があります。代表的なものを整理します。

| 評価方法 | 考え方 |

|---|---|

| 先入先出法(FIFO) | 古く仕入れたものから先に売れたと考える |

| 移動平均法 | 仕入れの都度、平均単価を計算し直す |

| 総平均法 | 期末に一括で、全体の平均単価を計算する |

| 個別法 | 一つひとつの仕入単価で個別に管理する(宝石・不動産など) |

なお、かつてあった「後入先出法(新しく仕入れたものから先に売れたと考える方法)」は、現在の日本基準・国際会計基準ともに認められていません。今は先入先出法や平均法が中心です。

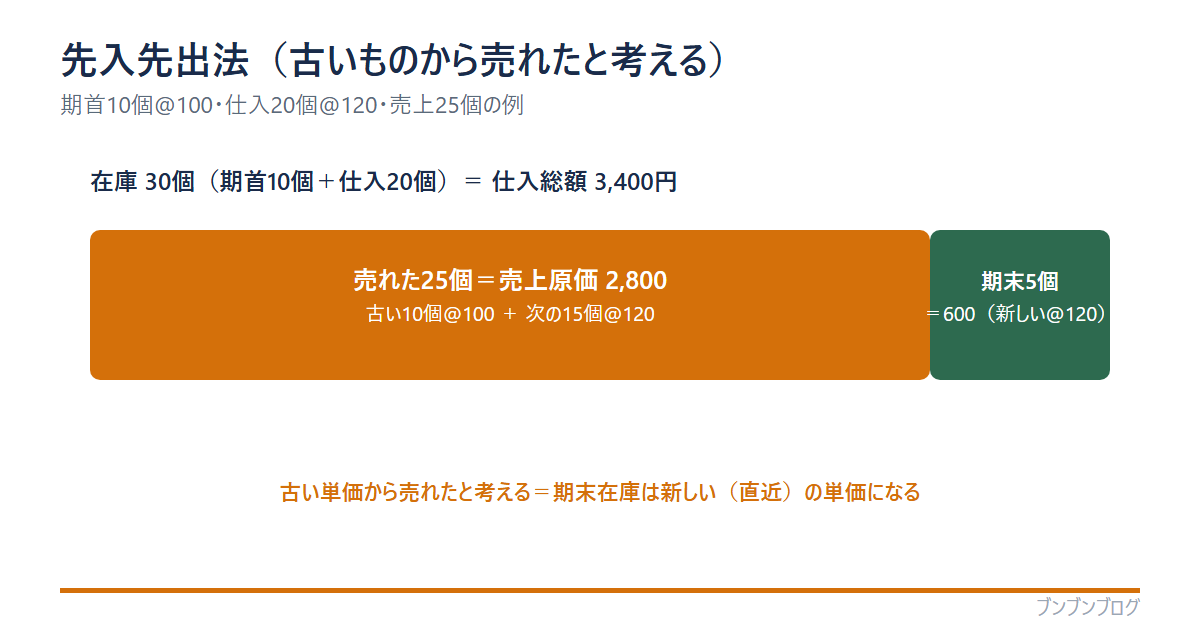

先入先出法(古いものから売れたと考える)

先入先出法(FIFO)は、「先に仕入れたものから、先に売れていく」と考える方法です。実際の食品や商品の流れに近く、わかりやすいのが特徴です。

在庫の状況を確認する

期首に10個(@100円)、当期に20個(@120円)を仕入れ、合計30個。当期に25個売れたとします。

古いものから払い出す

先入先出法では、古い10個(@100円)+次の15個(@120円)が売れたと考えます。売上原価=10×100 + 15×120 = 2,800円。

期末在庫は新しい単価

残りの5個は、新しく仕入れた@120円の分。期末在庫=5×120 = 600円になります。

先入先出法では、期末在庫が直近の(新しい)仕入単価になるのが特徴です。

平均法(総平均法・移動平均法)

平均法は、仕入単価を平均して計算する方法です。2種類あります。

- 移動平均法:仕入れの都度、その時点の平均単価を計算し直す(こまめに平均を更新)

- 総平均法:期末にまとめて、期首在庫+当期仕入の全体の平均単価を計算する

さきほどの例(期首10個@100+仕入20個@120)を総平均法で見ると、平均単価は(1,000+2,400)÷30個=約113円。売れた25個も残った5個も、この平均単価で計算します。価格の変動がならされるのが平均法の特徴です。

時価が下がったら切り下げる(低価法)

評価方法で在庫の金額を計算したあと、もう一つ大事なルールがあります。

期末の時点で、在庫の 正味売却価額(売れる見込みの金額)が取得原価より下がっている 場合は、正味売却価額まで帳簿価額を切り下げます。これを低価法(収益性の低下による簿価切下げ)といいます。

売れ残りや陳腐化で価値が下がった在庫を、高い金額のままにしておかないための仕組みです。

評価方法で利益が変わる

同じ在庫でも、評価方法が違うと期末在庫の金額が変わり、その結果、売上原価と利益が変わります。

たとえば仕入単価が上がっている局面では、先入先出法は期末在庫が新しい(高い)単価になるため在庫評価が高めになり、売上原価が小さく=利益は大きめ に出やすくなります。どの方法を採用しているかで、利益の見え方が変わる点は知っておきましょう。

※この記事は会計の基礎的な解説です。実際の会計処理は、適用する基準や状況によって異なります。

よくある質問(FAQ)

- 棚卸資産の評価方法とは何ですか?

-

期末に残った在庫の金額を決めるための計算ルールです。先入先出法・移動平均法・総平均法・個別法などがあり、どの方法を使うかで期末在庫の金額、ひいては売上原価と利益が変わります。

- 先入先出法と平均法はどちらが良いですか?

-

一概にどちらが良いとは言えません。先入先出法は実際の商品の流れに近くわかりやすい、平均法は価格変動がならされて安定する、という特徴があります。会社の実態や方針に合わせて選びます。

- 後入先出法は使えますか?

-

現在は使えません。後入先出法(新しく仕入れたものから先に売れたと考える方法)は、日本基準・国際会計基準ともに認められていません。今は先入先出法や平均法が中心です。

- 低価法とは何ですか?

-

期末の正味売却価額(売れる見込みの金額)が取得原価より下がっている場合に、帳簿価額を正味売却価額まで切り下げる処理です。売れ残りや陳腐化で価値が下がった在庫を、高い金額のままにしないために行います。

- 評価方法で利益が変わるのはなぜですか?

-

売上原価=期首在庫+当期仕入−期末在庫、で計算されるからです。評価方法で期末在庫の金額が変わると売上原価が変わり、その結果として利益も変わります。

まとめ:棚卸資産の評価は「在庫の金額を決めるルール」

最後に、この記事のポイントをまとめます。

- 棚卸資産の評価=期末在庫の金額を決める方法

- 主な方法:先入先出法・移動平均法・総平均法・個別法

- 後入先出法は現在は認められていない

- 期末在庫の評価で売上原価と利益が変わる

- 時価が下がったら低価法で切り下げる

棚卸資産の評価は、利益の計算に直結する重要なルールです。在庫の回転(効率性)とあわせて理解すると、企業の在庫管理の実態がより深く読み解けます。