「株主資本等変動計算書って何を書いた書類?」「BSやPLと何が違うの?」——そんな方へ。

株主資本等変動計算書(S/S)とは、貸借対照表の「純資産」が1年間でどう増減したかの内訳を示す財務諸表 です。簿記1級保有者の私が、書いてある内容・具体例・BSやPLとのつながりを、わかりやすく解説します。配当や増資など「株主とのお金のやり取り」が見える大事な書類です。

- S/Sは 純資産が1年でどう増減したかの内訳 を示す財務諸表

- 当期純利益で増え、配当で減り、増資や自己株式で動く

- BSの純資産の「期首→期末」をつなぐ 役割

- 配当・増資・自社株買いなど、株主とのやり取りが見える

株主資本等変動計算書とは?(純資産の増減の内訳)

会社の純資産(自己資本)は、1年のあいだに増えたり減ったりします。でも貸借対照表(BS)を見ても、「期末にいくら」という結果しか分かりません。

そこで、純資産が1年でどう動いたのか、その内訳を示すのが株主資本等変動計算書(S/S) です。英語のStatement of Changes in Equityから、S/Sと略されます。期首の純資産からスタートして、増えた理由・減った理由を並べ、期末の純資産にたどり着く、という形で書かれています。

ぶんぶん

ぶんぶんBSが『期末の残高(点)』なら、S/Sは『期首から期末までの動き(線)』。純資産がどうやってその金額になったかの物語だよ。

何が書いてあるの?(純資産が動く理由)

株主資本等変動計算書には、純資産が増えたり減ったりする主な理由が並びます。

| 主な変動の事由 | 純資産への影響 | どういうこと? |

|---|---|---|

| 当期純利益 | 増える(利益剰余金+) | 1年間に稼いだ利益が、内部にたまる |

| 剰余金の配当 | 減る(利益剰余金−) | 株主に配当を支払い、その分が外に出る |

| 増資(新株の発行) | 増える(資本金+) | 新たに株式を発行して資金を集める |

| 自己株式の取得 | 減る | 自社の株を買い戻し、その分の資金が出る |

大きく分けると、①もうけによる変動(当期純利益) と、②株主とのやり取りによる変動(配当・増資・自己株式) の2つです。特に配当や自己株式の取得(自社株買い)といった株主還元は、このS/Sを見るとはっきり分かります。

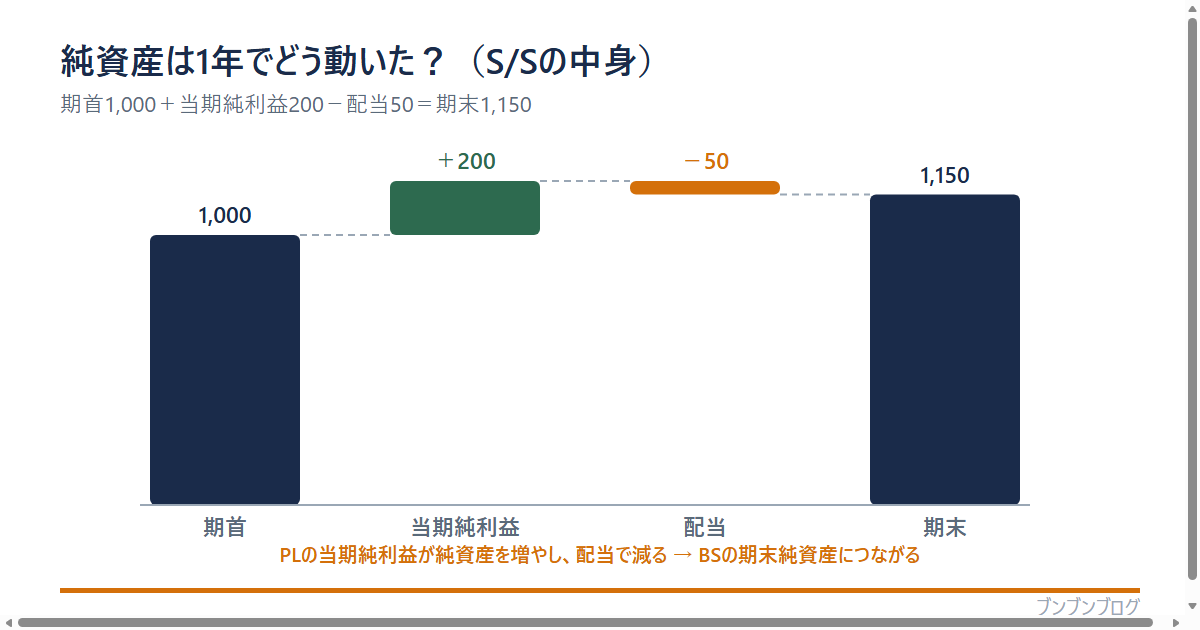

【具体例】純資産の動きを追ってみる

簡単な数字で、1年間の純資産の動きを追ってみましょう。期首の純資産が1,000万円だったとします。

期首の純資産を確認する

期首の純資産は1,000万円。ここがスタート地点です。

当期純利益を加える

1年間で当期純利益200万円を稼ぎました。これは利益剰余金として内部にたまり、純資産を200万円増やします → 1,200万円。

配当を差し引く

株主に配当を50万円支払いました。その分、利益剰余金が減り、純資産は50万円減ります → 1,150万円。これが期末の純資産です。

このように「期首1,000万円 + 当期純利益200万円 − 配当50万円 = 期末1,150万円」という流れが、S/Sに書かれています。

BS・PLとのつながり

株主資本等変動計算書は、貸借対照表(BS)と損益計算書(PL)をつなぐ役割を持っています。

- PLの当期純利益 が、S/Sで利益剰余金を増やす

- S/Sの期末の純資産が、BSの純資産 と一致する

- 配当や増資など、PLには出てこない資本の動きがS/Sで分かる

PLで計算した当期純利益が、S/Sを通じて純資産(利益剰余金)に積み上がり、その結果がBSの純資産になる——という形で3つの書類はつながっています。PLのもうけが、どうやって会社の財産(純資産)になるかの橋渡し が、S/Sなのです。

財務諸表の中での役割

会社の主な財務諸表は、次のように役割が分かれています。

| 財務諸表 | 何を示す? |

|---|---|

| 貸借対照表(BS) | ある時点の財産の状態(資産・負債・純資産) |

| 損益計算書(PL) | 1年間のもうけ(利益) |

| キャッシュフロー計算書(CF) | 1年間の現金の増減 |

| 株主資本等変動計算書(S/S) | 1年間の純資産の増減の内訳 |

BS・PL・CFに加えて、この 株主資本等変動計算書(S/S)、そして含み損益まで含めた包括利益計算書があります。S/Sは地味に見えますが、配当や自社株買いといった株主還元の姿勢が読み取れる、投資家にとって大事な書類です。

よくある質問(FAQ)

- 株主資本等変動計算書は何のためにあるのですか?

-

貸借対照表の純資産が1年でどう増減したか、その内訳を示すためです。BSは期末の残高しか分からないため、途中の動き(当期純利益・配当・増資など)を明らかにする役割があります。

- S/SとBSの純資産はどういう関係ですか?

-

S/Sの期末の純資産が、BSの純資産と一致します。S/Sは、BSの純資産が『期首からどう動いて期末の金額になったか』をつなぐ書類です。

- 株主資本等変動計算書で何が分かりますか?

-

当期純利益による内部留保の積み上がり、株主への配当、増資、自己株式の取得(自社株買い)など、純資産が動いた理由が分かります。特に配当や自社株買いといった株主還元の姿勢を読み取れます。

- 当期純利益はどこに反映されますか?

-

損益計算書で計算された当期純利益が、株主資本等変動計算書で『利益剰余金』を増やす形で反映されます。そしてその結果が貸借対照表の純資産に表れます。PL→S/S→BSの順でつながっています。

- すべての会社が作成するのですか?

-

株式会社は、会社法や金融商品取引法にもとづき、株主資本等変動計算書を作成します。財務諸表の一つとして位置づけられています。

まとめ:S/Sは「純資産の動き」を見せる書類

最後に、この記事のポイントをまとめます。

- 株主資本等変動計算書(S/S)=純資産が1年でどう増減したかの内訳

- 当期純利益で増え、配当で減り、増資や自己株式で動く

- 期首の純資産+当期純利益−配当±資本取引=期末の純資産

- PLの当期純利益が純資産に積み上がり、BSの純資産につながる

- 配当・自社株買いなど、株主還元の姿勢が読み取れる

株主資本等変動計算書は、会社の財産(純資産)がどう動いたかを見せる書類です。貸借対照表・損益計算書とあわせて理解すると、決算書の全体像がぐっとつながって見えてきます。

コメント