「損益計算書(そんえきけいさんしょ)って、利益がいくつも並んでいて、どれを見ればいいの?」——そんな方へ。

簿記1級と証券アナリスト(1次)で財務分析を学んだ私が、損益計算書(PL)の読み方を、できるだけやさしく解説します。PLには 利益が5種類 出てきますが、それぞれの意味が分かると、その会社が「本業で稼げているのか」「もうけの中身は健全か」を読み取れるようになります。

- 損益計算書(PL)は「1年間でいくら儲けたか」を表す表

- 利益は5種類。上から順に 売上総利益→営業利益→経常利益→税引前→当期純利益 と計算する

- いちばん大事なのは 営業利益(本業で稼ぐ力)

損益計算書(PL)とは?

損益計算書(PL:Profit and Loss statement)は、1年間(一会計期間)に会社がいくら売り上げ、いくら費用を使い、最終的にいくら儲けたかを表す財務諸表です。貸借対照表(BS)・キャッシュフロー計算書(CF)と並ぶ「財務三表」の一つです。

ポイントは、PLは 一定「期間」のもうけ(フロー) を表すこと。ある時点の財産の状態(ストック)を写すBSとちょうど対になります。「この1年でどれだけ稼いだか」を見るのがPLです。

ぶんぶん

ぶんぶんBSが『今いくら持ってるか』の写真なら、PLは『この1年でいくら稼いだか』の通信簿。1年ごとにリセットされるよ。

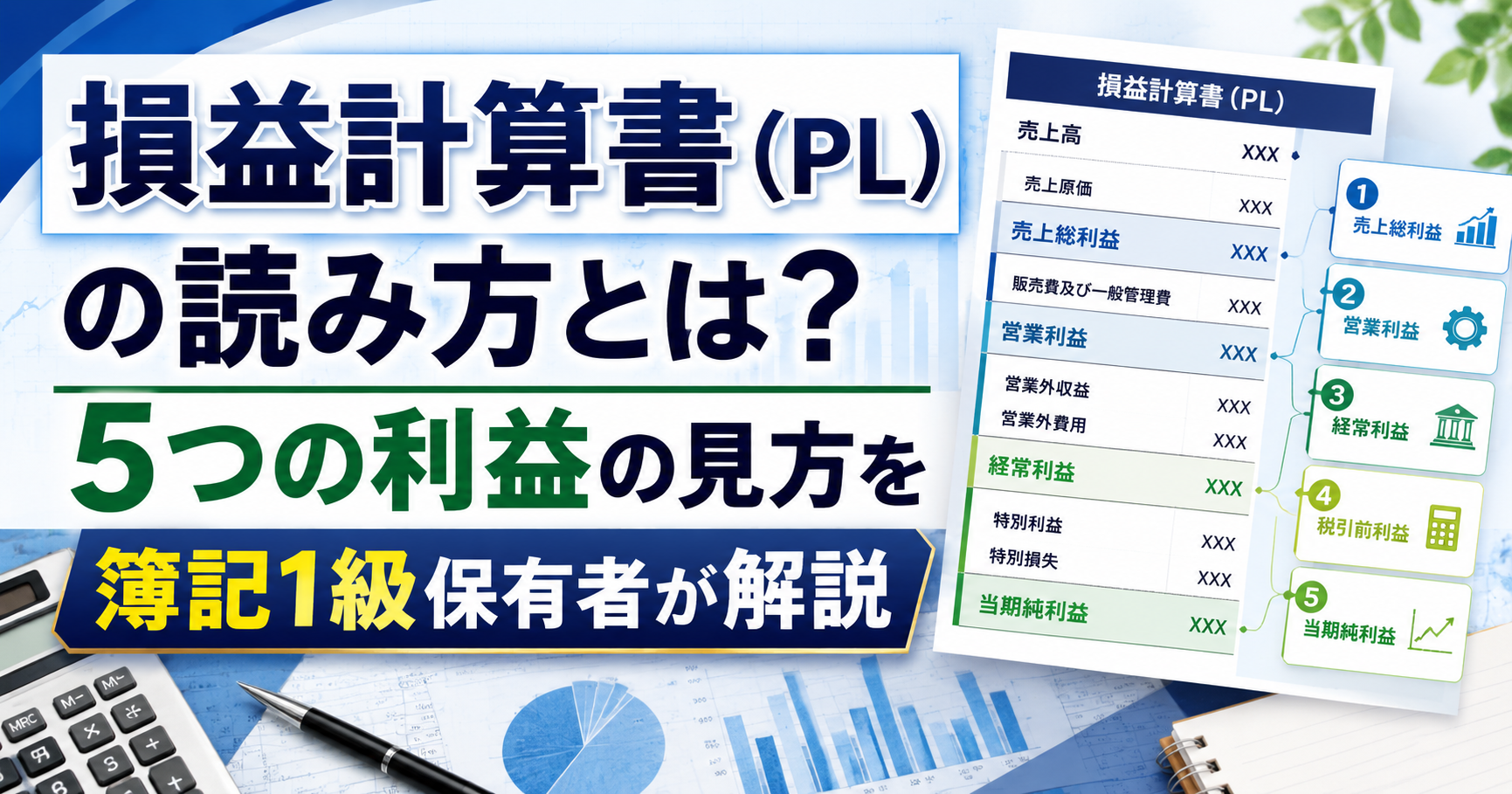

損益計算書は「5つの利益」を上から計算していく

PLの最大の特徴は、利益が一つではなく5種類あること。売上高からスタートして、費用を段階的に引きながら、上から順に利益を計算していきます。

| 利益の段階 | 計算式 | 何が分かるか |

|---|---|---|

| ① 売上総利益(粗利) | 売上高 − 売上原価 | 商品・サービスそのものの儲けの厚み |

| ② 営業利益 | 売上総利益 − 販管費 | 本業で稼ぐ力(いちばん大事) |

| ③ 経常利益 | 営業利益 ± 営業外損益 | 本業+財務活動を含む“通常の実力” |

| ④ 税引前当期純利益 | 経常利益 ± 特別損益 | 臨時の損益も含めた税引き前のもうけ |

| ⑤ 当期純利益 | 税引前 − 法人税等 | 最終的に会社に残るもうけ |

「なぜ5つもあるの?」と思うかもしれませんが、これは“どこで儲けて・どこで損したか”を分けて見るためです。たとえば本業は好調でも、借金の利息が重ければ経常利益は減ります。段階を分けることで、もうけの中身が読めるようになります。

① 売上総利益(粗利)— 商品そのものの儲け

売上総利益は「売上高 − 売上原価」で計算します。いわゆる「粗利(あらり)」です。商品やサービスそのものが、どれだけの儲けを生んでいるかを表します。

売上原価は「売れた商品の仕入れ・製造にかかった費用」。売上高に対して粗利が大きいほど、利益率の高い(付加価値の高い)商売だと読めます。

② 営業利益 — 本業で稼ぐ力(いちばん大事)

営業利益は「売上総利益 − 販管費(販売費及び一般管理費)」で計算します。販管費は、人件費・広告費・家賃など、商品を売り・会社を回すためにかかる費用です。

営業利益は、本業でどれだけ稼げているか を表す、PLでいちばん大事な利益です。ここが安定してプラスなら、本業がしっかり利益を生んでいる証拠。私が決算書を見るときも、まずこの営業利益を確認します。

受験生

受験生利益がたくさんあって混乱してたけど、まず営業利益を見ればいいんですね。

ぶんぶんそう。営業利益が本業の通信簿。ここが赤字続きだと、ほかの利益がプラスでも要注意だよ。

③ 経常利益 — 財務活動も含めた通常の実力

経常利益は「営業利益 ± 営業外損益」で計算します。営業外損益とは、本業以外で毎期発生する損益のこと。たとえば受取利息・受取配当金(収益)や、借入金の支払利息(費用)です。

つまり経常利益は、本業のもうけ(営業利益)に、お金の貸し借りなど財務活動の影響を加えた「通常の実力」を表します。借金が多い会社は支払利息で経常利益が削られる、といった読み方ができます。

④⑤ 税引前当期純利益・当期純利益 — 最終的に残るもうけ

経常利益に、臨時の損益(特別損益)を加減したものが「税引前当期純利益」です。特別損益とは、その期だけの一時的な損益のこと。たとえば固定資産売却益や、災害による損失などです。

そこから法人税などの税金を引いた、最終的に会社に残るもうけ が「当期純利益」です。これがPLのゴール。当期純利益は、貸借対照表(BS)の純資産(利益剰余金)に積み上がっていきます。

注意したいのは、当期純利益が大きくても、それが特別利益(資産の売却など一時的な要因)で膨らんでいるケース。本業の実力は営業利益・経常利益で見て、最終利益は中身もあわせて確認しましょう。

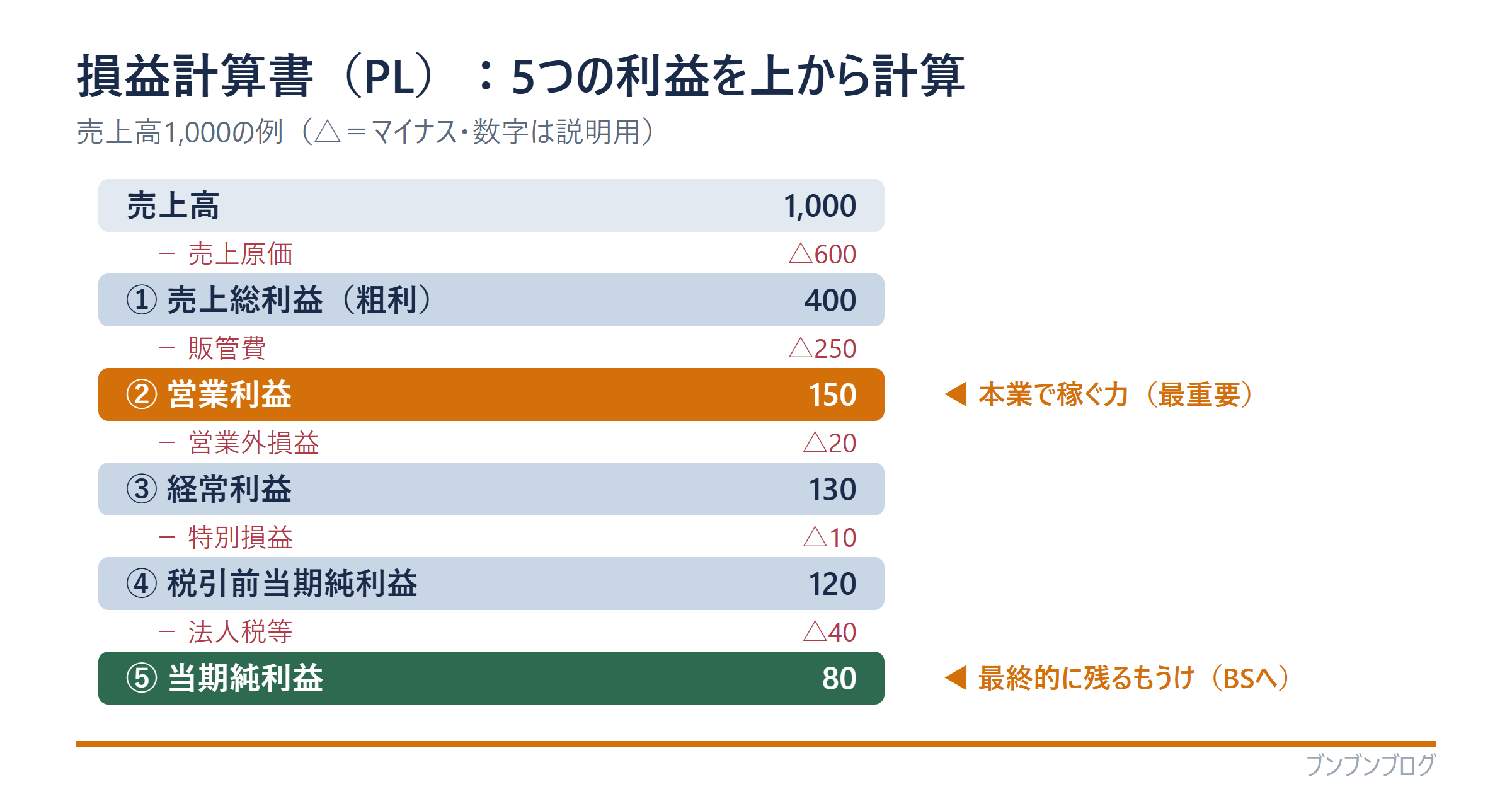

【具体例】数字で損益計算書を読んでみる

簡単な数字で、5つの利益が出てくる流れを追ってみましょう(単位は省略)。

| 項目 | 金額 |

|---|---|

| 売上高 | 1,000 |

| 売上原価 | △600 |

| 売上総利益 | 400 |

| 販管費 | △250 |

| 営業利益 | 150 |

| 営業外収益・費用 | △20 |

| 経常利益 | 130 |

| 特別損益 | △10 |

| 税引前当期純利益 | 120 |

| 法人税等 | △40 |

| 当期純利益 | 80 |

売上1,000からスタートし、原価600を引いて粗利400。そこから販管費250を引いて 営業利益150(本業のもうけ)。営業外で20のマイナス(支払利息など)を引いて経常利益130。特別損益10を引いて税引前120、税金40を引いて 当期純利益80 が残りました。

この会社は、営業利益率が 150 ÷ 1,000 = 15% で、本業でしっかり稼げています。最終利益80も、本業の延長で出ているので健全です。このように、上から順にたどると「どこで儲けて、どこで減ったか」がひと目で分かります。

損益計算書から分かること(利益率・収益性へ)

PLの数字を売上高で割ると、「利益率」が計算できます。代表的なのは次の2つです。

| 指標 | 計算式 | 見方 |

|---|---|---|

| 売上高総利益率(粗利率) | 売上総利益 ÷ 売上高 | 商品の付加価値の高さ。高いほど儲けの厚い商売 |

| 売上高営業利益率 | 営業利益 ÷ 売上高 | 本業で稼ぐ効率。同業他社と比べると実力が見える |

利益率は同業他社や過去の自社と比べると意味が出ます。ROE・ROA など「稼ぐ力」をさらに深く測る方法は、収益性分析 の記事でまとめています。

また、「あといくつ売れば黒字になるか(赤字にならない売上)」を求める考え方は 損益分岐点 の記事で解説しています。

貸借対照表・キャッシュフロー計算書とのつながり

PLは単独でも読めますが、財務三表はつながっています。

PLの最終利益(当期純利益)は、貸借対照表(BS) の純資産(利益剰余金)に積み上がります。一方で、PLの利益は会計上のルールで計算されるため、実際のお金の動きとはズレます。その“現金の動き”を表すのが キャッシュフロー計算書(CF) です。

3つをあわせて読めると、「利益(PL)」「財産(BS)」「現金(CF)」が立体的につながって見えてきます。BS・CFの読み方も別記事で解説しています。

よくある質問(FAQ)

- 損益計算書とは何ですか?簡単に言うと?

-

1年間(一会計期間)に、会社がいくら売り上げ、いくら費用を使い、最終的にいくら儲けたかを表す表です。会社の「1年間の通信簿」のようなものです。

- 損益計算書で利益が5つあるのはなぜですか?

-

“どこで儲けて、どこで損したか”を分けて見るためです。本業の儲け(営業利益)、財務も含めた実力(経常利益)、最終的に残るもうけ(当期純利益)などを段階的に表示します。

- 損益計算書でいちばん大事な利益はどれですか?

-

本業で稼ぐ力を表す「営業利益」です。ここが安定してプラスなら、本業がしっかり利益を生んでいる証拠になります。

- 損益計算書と貸借対照表の違いは?

-

損益計算書(PL)は1年間の「もうけ(フロー)」、貸借対照表(BS)はある時点の「財産の状態(ストック)」を表します。期間を見るか時点を見るかが大きな違いです。

- 損益計算書は簿記何級で学びますか?

-

3級から基礎を学びます。1級では、より細かい区分や連結損益計算書まで深く扱います。読むだけなら3級レベルの理解でも十分始められます。

まとめ:5つの利益が読めれば「もうけの中身」が分かる

最後に、この記事のポイントをまとめます。

- 損益計算書(PL)は「1年間のもうけ(フロー)」を表す

- 利益は5種類。上から 売上総利益→営業利益→経常利益→税引前→当期純利益

- いちばん大事なのは営業利益(本業で稼ぐ力)

- 最終利益(当期純利益)はBSの純資産に積み上がる

- 利益率を出せば収益性が読める(深掘りは収益性分析へ)

損益計算書は、会社が「どこで儲けて、どこで減らしたか」を順番に見せてくれる表です。5つの利益の意味が分かると、決算書がぐっと読みやすくなります。

※この記事は特定の銘柄や投資をすすめるものではありません。あくまで「自分で決算書を読む力」を養うための解説です。