「決算書に出てくる“のれん”って何?」「のれんの償却・減損ってどういうこと?」——そんな方へ。

のれんとは、企業を買収したときに、支払った金額が相手の純資産を上回った差額 のこと。ブランドや技術など、目に見えない価値を表します。簿記1級保有者の私が、のれんが生まれる仕組み・会計処理・見るときの注意点を、具体的な数字でわかりやすく解説します。

- のれん=買収額 − 買った会社の純資産(時価)の差額

- ブランド・顧客基盤・技術など“見えない価値”を表す

- 貸借対照表の 無形固定資産 に計上される

- 日本基準では毎期償却、価値が下がれば「減損」もある

のれんとは?(買収で生まれる「見えない価値」)

のれんとは、ある会社が別の会社を買収したときに、「実際に支払った金額」が「買った会社の純資産(時価)」を上回った場合の、その差額のことです。

なぜ純資産より高く払うのか? それは、買われる会社に 数字に表れない価値(ブランド力・顧客との関係・優秀な人材・技術・ノウハウなど)があるからです。その“上乗せ分”が、のれんとして記録されます。

ぶんぶん

ぶんぶんお店を買うとき、机や在庫といった『目に見える財産』だけじゃなく、『常連客がついている』『評判が良い』といった価値にもお金を払うよね。その上乗せ分が、のれんのイメージだよ。

のれんが生まれる仕組み(数字で見る)

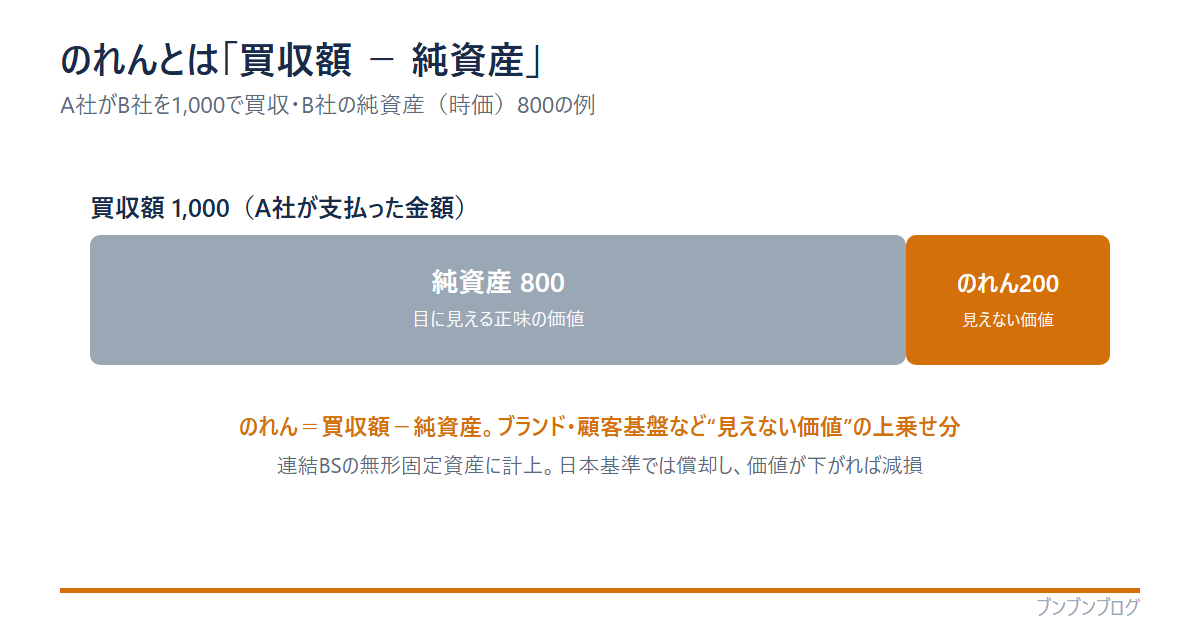

具体的な数字で見てみましょう。A社がB社を買収するケースです。

| 項目 | 金額 |

|---|---|

| 買収額(A社がB社に支払った金額) | 1,000 |

| B社の純資産(時価) | 800 |

| のれん(差額) | 200 |

買った会社の純資産(時価)を確認する

B社の資産・負債を時価で評価し、純資産は800だったとします。これが“目に見える正味の価値”です。

実際の買収額と比べる

A社はB社に1,000を支払いました。純資産800より200多く払っています。

差額がのれんになる

1,000 − 800 = 200。この200が「のれん」として、買収側の連結貸借対照表に計上されます。

※逆に、純資産より 安く 買えた場合は「負ののれん」が生じ、その期の利益(負ののれん発生益)として処理されます。

なぜ純資産より高く払うのか(のれんの正体)

のれんの中身は、貸借対照表には個別に載らない“見えない価値”です。たとえば次のようなものです。

- ブランド力・知名度(顧客が選んでくれる)

- 顧客基盤・取引先との関係(すでに売上の土台がある)

- 技術・ノウハウ・特許に表れない強み

- 優秀な人材・組織力

これらは「将来お金を生む力」があると見込まれるからこそ、純資産より高い金額が支払われます。のれんは、その“将来への期待”を金額にしたものとも言えます。

のれんの会計処理(償却と減損)

計上されたのれんは、その後どう扱われるのか。実は、採用する会計基準によって違います。

| 日本基準 | 国際会計基準(IFRS) | |

|---|---|---|

| 毎期の償却 | する(20年以内で規則的に費用化) | しない |

| 減損 | 兆候があれば行う | 毎期テストして必要なら行う |

日本の会計基準では、のれんを 20年以内で規則的に償却(毎期、少しずつ費用にする)します。一方、国際会計基準(IFRS)では償却せず、価値が下がっていないかを毎期チェックします。

のれんの減損とは(価値が下がったら一気に損失)

買収した会社の業績が思ったより悪く、「期待したほどの価値がなかった」となると、のれんの価値を切り下げる必要があります。これが“のれんの減損”です。

減損が起きると、その分が 一度に大きな損失(減損損失)として損益計算書に計上されます。大型買収のあとに業績が悪化し、巨額の減損で赤字に転落するケースは、ニュースでもよく見かけます。

受験生

受験生のれんって、計上されたら安心、というわけじゃないんですね…

ぶんぶんそうなんだ。のれんは“将来への期待”だから、その期待が外れると減損になる。だから決算書を見るときは、のれんが大きすぎないか・減損のリスクはないかも気にしておきたいね。

のれんを見るときの注意点

投資や企業分析でのれんを見るとき、知っておきたいポイントです。

- のれんが極端に大きい会社は、高値づかみ(買収しすぎ)のリスクがある

- 業績悪化が続くと、のれんの減損で一気に赤字になることがある

- のれんは「無形固定資産」なので、自己資本に対して大きすぎないかも確認する

※この記事は会計の基礎的な解説です。実際の投資判断は、のれんだけでなく事業内容や全体の数字を総合的に見て、ご自身の責任で行ってください。

よくある質問(FAQ)

- のれんは資産ですか、費用ですか?

-

計上時は貸借対照表の「無形固定資産」という資産です。ただし日本基準では、毎期少しずつ償却して費用にしていきます。価値が下がれば減損損失として費用計上されます。

- のれんはどこに載っていますか?

-

連結貸借対照表の「無形固定資産」の区分に「のれん」として載ります。単体(親会社だけ)の決算書ではなく、グループ全体をまとめた連結決算で出てくるのが基本です。

- のれんの償却期間は決まっていますか?

-

日本基準では「20年以内」で、会社が効果の及ぶ期間を見積もって規則的に償却します。一方、国際会計基準(IFRS)や米国基準では償却せず、毎期の減損テストで対応します。

- 負ののれんとは何ですか?

-

純資産より安く会社を買えた場合に生じる、のれんのマイナス版です。日本基準では、生じた期の利益(負ののれん発生益)として一括で処理します。

- のれんの減損はなぜ問題になるのですか?

-

減損は一度に大きな損失として計上されるため、利益を大きく押し下げ、赤字の原因になることがあるからです。大型買収後に業績が悪化すると、巨額の減損が発生するリスクがあります。

まとめ:のれんは「買収で払った“期待”の上乗せ分」

最後に、この記事のポイントをまとめます。

- のれん=買収額−買った会社の純資産(時価)の差額

- ブランド・顧客基盤など“見えない価値”を表す

- 連結BSの無形固定資産に計上される

- 日本基準では20年以内で償却、価値が下がれば減損

- のれんが大きすぎる会社は減損リスクに注意

のれんは、企業の“将来への期待”が金額になったものです。決算書を読むときにのれんの意味がわかると、買収のニュースや企業の戦略が、ぐっと立体的に見えてきます。