「連結会計が難しくて、いつも手が止まる…」「開始仕訳って結局なに?」——そんな方へ。

偏差値40から 4回受験で簿記1級に合格した私が、連結会計のコツを解説します。連結は商業簿記の 最重要かつ最難関 の論点。配点も大きく、ここを攻略できるかが合否を分けます。難しく見えますが、全体の流れとつまずきポイントを押さえれば、必ず手が動くようになります。

- 連結は 「支配獲得 → 開始仕訳 → 当期の修正」の流れ をまず掴む

- タイムテーブル で時系列を整理すると、混乱が激減する

- 全部を完璧に解けなくてOK。部分点を確実に取る意識で十分戦える

連結会計とは(なぜ難しく、なぜ重要なのか)

連結会計は、親会社と子会社を「1つの大きな会社」とみなして、グループ全体の財務諸表を作る処理です。簿記1級の商業簿記では、出題の中心になる最重要論点です。

難しく感じる理由は、親会社・子会社という2つの会社の数字を、ルールに沿って合体・調整する から。処理の段階が多く、前期からの積み重ねも関わるので、流れが見えないと一気に混乱します。逆に言えば、流れさえ掴めば、やることは決まっています。

ぶんぶん

ぶんぶん連結は『難しい』というより『手順が多い』。だから一個ずつ流れで覚えれば、ちゃんと解けるようになる。私も最初は苦手だったけど、流れで掴んだら得点源になったよ。

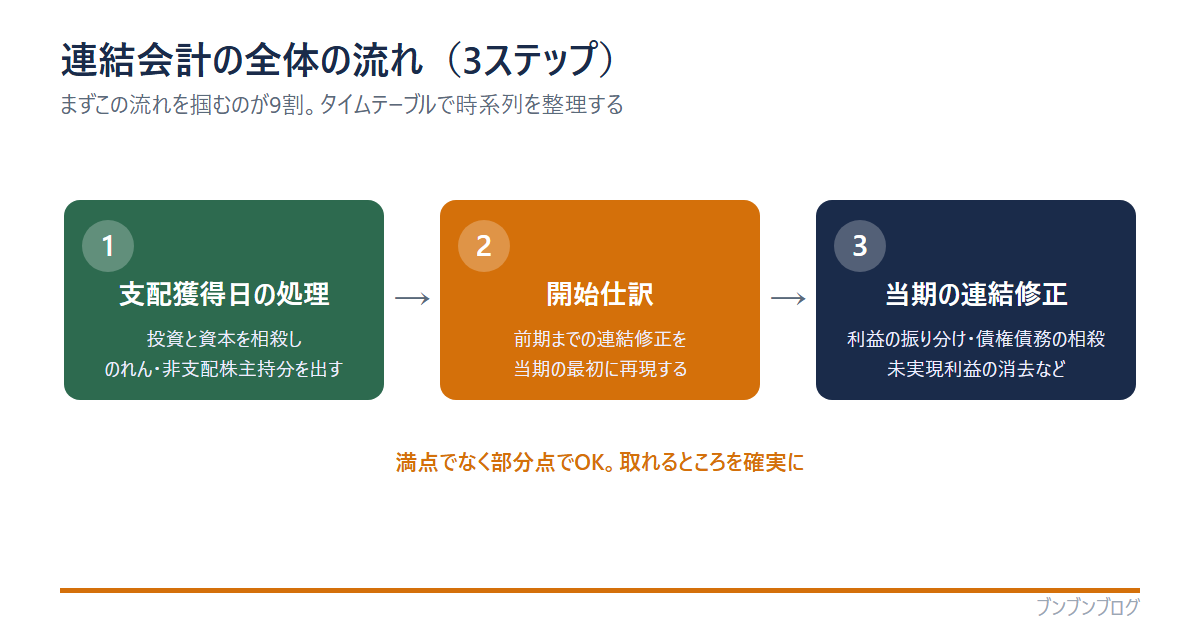

まず全体の流れを掴む(ここが9割)

連結でいちばん大事なのは、個々の仕訳より、全体の流れを掴むことです。大きくは次の3ステップで進みます。

支配獲得日の処理

親会社が子会社を支配した日に、投資と資本を相殺し、のれんと非支配株主持分を計算します。

開始仕訳

前期までに行った連結修正を、当期の最初にまとめて“再現”します。連結はここが毎年の出発点です。

当期の連結修正

当期分の利益の振り分け、債権債務の相殺、未実現利益の消去などを行います。

この3ステップが連結の背骨です。個別の論点も、この流れのどこに当たるかを意識すると、ぐっと理解しやすくなります。

コツ①:タイムテーブルで時系列を整理する

連結でつまずく最大の原因は、「いつの時点の話か」が分からなくなることです。支配獲得日・前期末・当期末と、時間がからむので混乱します。

そこで効くのが タイムテーブル。子会社の資本(資本金・利益剰余金など)が、時間とともにどう増えたかを横軸で整理する表です。これを描くと、非支配株主持分や利益の振り分けが、見ただけで分かるようになります。連結を得意にする人は、ほぼ全員これを使っています。

受験生

受験生開始仕訳でいつも何をすればいいか分からなくなります…

ぶんぶんそれはタイムテーブルを描いていないからかも。時系列を表で見える化すると、開始仕訳で“何を再現するか”が一目で分かるよ。

つまずきやすい論点を押さえる

連結は、つまずくポイントがだいたい決まっています。先に知っておけば、対策できます。

| 論点 | 何をする処理か | つまずきやすさ |

|---|---|---|

| 資本連結 | 親会社の投資と子会社の資本を相殺し、のれん・非支配株主持分を出す | 高(連結の入口) |

| のれん・非支配株主持分 | 差額をのれんに、子会社の他人持ち分を非支配株主持分に | 中〜高 |

| 成果連結(債権債務の相殺) | グループ内の貸し借り・売上仕入を相殺して消す | 中 |

| 未実現利益の消去 | グループ内で売った在庫などの“身内のもうけ”を消す | 高(ダウン・アップで混乱) |

| 開始仕訳 | 前期までの連結修正を、当期の最初にまとめて再現する | 高(毎年つまずく定番) |

特に 未実現利益の消去 は、親→子(ダウンストリーム)か子→親(アップストリーム)かで処理が変わり、混乱しやすいところ。どちらの向きかを必ず確認するクセをつけましょう。

コツ②:部分点を確実に取る

連結は処理が多いので、本番で完璧に解き切るのは簡単ではありません。でも、それでいいのです。

- 資本連結・のれんの計算など、取りやすいところを確実に取る

- 連結精算表は、分かる箇所だけでも埋める(空欄より部分点)

- 難問の最後の数値まで合わせにいかず、途中までで点を拾う

連結は 満点を狙う論点ではなく、部分点を積み上げる論点 です。全部解けなくても、取れるところを確実に取れば、十分に合格点へ近づきます。

仕上げは過去問の反復

連結の仕上げも、過去問の反復が王道です。連結は同じ流れの繰り返しなので、何度も解くうちに手が勝手に動くようになります。

私も連結は苦手意識がありましたが、流れとタイムテーブルを身につけ、過去問で繰り返すうちに得点源にできました。過去問の使い方は別記事で解説しています。

連結を含む商業簿記・会計学全体の攻略は、こちらの記事にまとめています。

【ミニ例題】連結の入口「投資と資本の相殺」を数字で

連結の出発点となる「投資と資本の相殺消去」を、簡単な数字で1つ追ってみましょう。ここがわかると、連結の見え方が変わります。

例題:親会社が子会社の株式を100%取得した(投資額1,000)。支配獲得日の子会社の純資産は、資本金600+利益剰余金300=900だった。「のれん」はいくら?

- 親会社の投資(子会社株式1,000)と、子会社の資本900を相殺する

- 差額を計算する:1,000 − 900 = のれん 100

- 仕訳:(借)資本金600・利益剰余金300・のれん100 /(貸)子会社株式1,000

投資(買った金額)と、子会社の純資産(中身)の 差額が「のれん」 です。この相殺が連結の第一歩。あとはタイムテーブルで時系列を整理しながら、開始仕訳・当期の修正へと進んでいきます。

よくある質問(FAQ)

- 連結会計はなぜ難しいのですか?

-

親会社と子会社という2つの会社の数字を、ルールに沿って合体・調整するため、処理の段階が多いからです。前期からの積み重ねも関わるので、全体の流れが見えないと混乱しやすくなります。

- 連結はどう勉強すればいいですか?

-

まず「支配獲得→開始仕訳→当期の修正」という全体の流れを掴むことです。そのうえでタイムテーブルで時系列を整理すると、個々の処理がつながって理解できます。

- 開始仕訳がいつも分かりません。

-

開始仕訳は、前期までに行った連結修正を当期の最初に再現するものです。タイムテーブルで子会社の資本の動きを整理すると、何を再現すべきかが見えるようになります。

- 未実現利益の消去でよく間違えます。

-

親→子(ダウンストリーム)か、子→親(アップストリーム)かで処理が変わるためです。問題を読んだら、まずどちらの向きの取引かを確認するクセをつけましょう。

- 連結は完璧に解けないと合格できませんか?

-

そんなことはありません。連結は部分点を積み上げる論点です。取りやすい資本連結やのれんの計算を確実に取り、連結精算表は分かる箇所だけでも埋めれば、十分に合格点へ近づけます。

まとめ:連結は「流れ」と「タイムテーブル」で攻略する

最後に、この記事のポイントをまとめます。

- 連結は商業簿記の最重要・最難関。配点も大きい

- まず「支配獲得→開始仕訳→当期の修正」の流れを掴む

- タイムテーブルで時系列を整理すると混乱が激減する

- 未実現利益は取引の向き(ダウン/アップ)を必ず確認

- 満点でなく部分点を狙う。仕上げは過去問の反復

連結は、最初こそ難しく見えますが、流れを掴めば「やることが決まっている」論点です。タイムテーブルを武器に、部分点を積み上げていけば、必ず得点源にできます。コツコツが勝つコツです。

ぶんぶん連結を含めた商業簿記の攻略は、Kindle本『日商簿記1級勉強法【改訂版】』にまとめたよ。偏差値40・4回目で合格した過程を書いたから、よかったらどうぞ。

簿記1級・全経簿記上級の学習相談・料金のご質問は「簿記1級ラボ」のLINEでも受け付けています。個別サポート(伴走コーチング)のご相談もこちらからどうぞ。