「日商簿記1級の過去問って、結局何回・何年分やればいいの?」と検索した方へ。

私は162回・164回・165回・167回の4回受験を経て、累計で30回分以上の過去問を演習し、4回目(167回)で合格しました。1回目に1,536時間勉強しても28点しか取れなかった私が、過去問の使い方を変えた結果、4回目で70点まで点数を伸ばせた経緯を全部書きます。

この記事では、過去問が簿記1級合格に必須な理由、初学者・経験者別の推奨過去問題集、何回・何年分やるべきか、過去問の正しい使い方、そして「過去問だけで受かる」と思っていた過去の自分への警告を、実体験ベースで本音でお伝えします。

受験生

受験生過去問って、結局 何回・何年分やればいいんでしょう…?テキストだけじゃダメですか?

ぶんぶん

ぶんぶんダメ。テキストだけだと僕は28点だった。過去問の量を増やすほど点数が伸びたんだ(28→55→68→70)。使い方も含めて全部見せるね。

日商簿記1級で過去問が「絶対必須」な理由

過去問は簿記1級合格の生命線です。「テキストを完璧にやればいい」「予想問題集で十分」と思っている方は、まずこの章を読んでから判断してください。

テキストだけだと合格水準まで届かない

簿記1級のテキストは、論点を1つずつ丁寧に説明するために構成されています。「連結会計とは何か」「退職給付の差異処理はこう仕訳する」というように、論点単位での理解を積み上げる教材です。

でも、本試験は論点単位では出題されません。1つの問題に「連結 + 退職給付 + 税効果 + リース」が複合的に絡んでくる。テキスト学習で身につく「論点ごとの理解」と、本試験で要求される「複合論点を制限時間内に解き切る力」は、別物のスキルです。

過去問でこの「複合論点を解き切る力」を訓練しないと、テキストをどれだけ丁寧に読み込んでも合格水準には届きません。

本試験の癖は過去問でしか掴めない

簿記1級の本試験には独特の癖があります。

たとえば、商業簿記の総合問題は「決算整理事項が10〜15個並んでいて、それぞれを順番に処理する」形式が定番。工業簿記の総合原価計算は「正常仕損 + 異常仕損 + 月初仕掛品 + 月末仕掛品」の組み合わせが頻出。

こうした「本試験特有の出題パターン」は、テキストの章末問題では再現されません。過去問を回さないと、本番で「あれ、こういう聞き方されたら何を計算すればいいんだっけ」と固まります。

私自身、1回目の162回受験では過去問演習が浅く、本番で「あ、この問題見たことない」と硬直して28点で終わりました。

私の1回目(テキスト中心)vs 4回目(過去問中心)の点数差

具体的に、私の点数推移を共有します。

| 回 | テキスト | 過去問 | 点数 |

|---|---|---|---|

| 1回目(162回) | 1.5周 | 3回分 | 28点 |

| 2回目(164回) | 2周 | 5回分 | 55点 |

| 3回目(165回) | 2周 | 15回分 | 68点 |

| 4回目(167回) | 3周 | 30回分以上 | 70点 合格 |

テキスト周回数の伸びより、過去問演習量の伸びの方が点数に直結しているのが分かります。3回目から4回目にかけて、過去問を15回分 → 30回分以上に倍増させた結果、12点の上積みで合格圏に届きました。

数字を見れば一目瞭然です。簿記1級は過去問演習量が点数に最も効く試験です。

過去問は何回・何年分やるべきか(4回受験者の答え)

「結局、何回・何年分やればいいの?」という質問への私の答えを書きます。

私の場合:30回分以上を累計100周以上回した

私が4回目で合格するまでに演習した過去問は、ざっくり以下の量です。

・過去問題集(合格するための過去問題集 / TAC):20回分 × 4周 = 80周

・追加で古い過去問:10回分 × 2周 = 20周

・直近5年分の本番想定模試:5回分 × 1周 = 5周

合計で約105周。30回分以上を、平均3.5周回している計算です。

「そんなに必要なの?」と思うかもしれませんが、私のように偏差値40レベルから挑む社会人受験生で、3回連続不合格を経験した立場から言うと、これくらいやって初めて「本試験で動じない」状態になりました。

最低でも「10年分(20回分)×3周」が安全圏

「30回分は無理」という方の最低ラインとして、私の経験上推奨できるのは「直近10年分(20回分)× 3周」です。

これだけ回せば、

・複合論点の解き方が自動化される

・本試験の制限時間に体が慣れる

・自分の弱点論点が明確になる

の3点が達成できます。ここが「合格水準ギリギリ」のラインです。

「過去問は5年分で十分」と書いてあるブログもありますが、4回受験者の私から言わせると、5年分では出題パターンの網羅が薄く、本試験で初見問題に遭遇する確率が高すぎます。

商業簿記と工業簿記でアプローチを変える

過去問演習で意外と見落とされるのが、「商業簿記」と「工業簿記」でアプローチが違う点です。

・商業簿記:会計基準が定期的に改定されるので、古すぎる過去問(10年以上前)は要注意。直近5〜10年に絞る方が無難

・工業簿記・原価計算:会計基準改定の影響を受けにくいので、20〜30年前の過去問でも有用

工業簿記は古い過去問でも普通に使えるので、ヤフオクやメルカリで中古を集めると演習量を低コストで増やせます。私もこの方法で工業簿記の問題数を稼ぎました。

初学者・経験者別の推奨過去問題集

「どの過去問題集を買えばいいの?」という質問への答えです。私が実際に使った中でおすすめできる4冊を紹介します。

| 過去問題集 | 対象 | 特徴 |

|---|---|---|

| ネットスクール「誰でも解ける過去問題集」 | 初学者 | 素直な問題だけ・ステップアップ式。過去問入門に最適 |

| TAC「合格するための過去問題集」 | 経験者・メイン | 直近20回分・解説が抜群。3周で合格射程 |

| ネットスクール「講師が選んだ過去問題集」 | 補助 | 出題パターン類型化・苦手論点の集中演習 |

| TAC「パターンでマスター(工原)」 | 工原補強 | 工業簿記・原価計算の頻出パターンを潰せる |

初学者:ネットスクール「誰でも解ける過去問題集」

簿記1級の過去問を最初に解くと、ほとんどの人は心が折れます。「テキストでは分かったつもりだったのに、過去問は1問も解けない」が標準です。

そんな初学者向けに作られているのが、ネットスクールの「誰でも解ける過去問題集」。過去問の中でも「比較的素直な問題」だけを選んで、ステップアップ式に構成されています。

「過去問に最初に触れる1冊」として、これ以上ない設計です。私自身、1回目の受験前にこの本から入って、過去問への抵抗感を下げました。

経験者:TAC「合格するための過去問題集」

過去問演習のメインに据えるべきは、TACの「合格するための過去問題集」一択です。

直近20回分の過去問を収録し、解説が抜群に丁寧。「なぜこの仕訳になるのか」を、本試験合格者ベースで詳しく書いてくれます。

私が4回受験で一番回したのもこの本です。本書を3周以上回せれば、合格水準が射程に入ります。

補助:ネットスクール「講師が選んだ過去問題集」「パターンでマスター」

メイン教材で物足りない方向けの補助として、以下も推奨できます。

・ネットスクール「講師が選んだ過去問題集」:出題パターンを類型化していて、苦手論点の集中演習に向く

・TAC「パターンでマスター過去問題集(工原)」:工業簿記・原価計算の頻出パターンを徹底的に潰せる

特に工業簿記が苦手な方は「パターンでマスター」が劇的に効きます。私は3回目から4回目の間にこの本を1冊潰し、工業簿記の点数が10点以上上がりました。

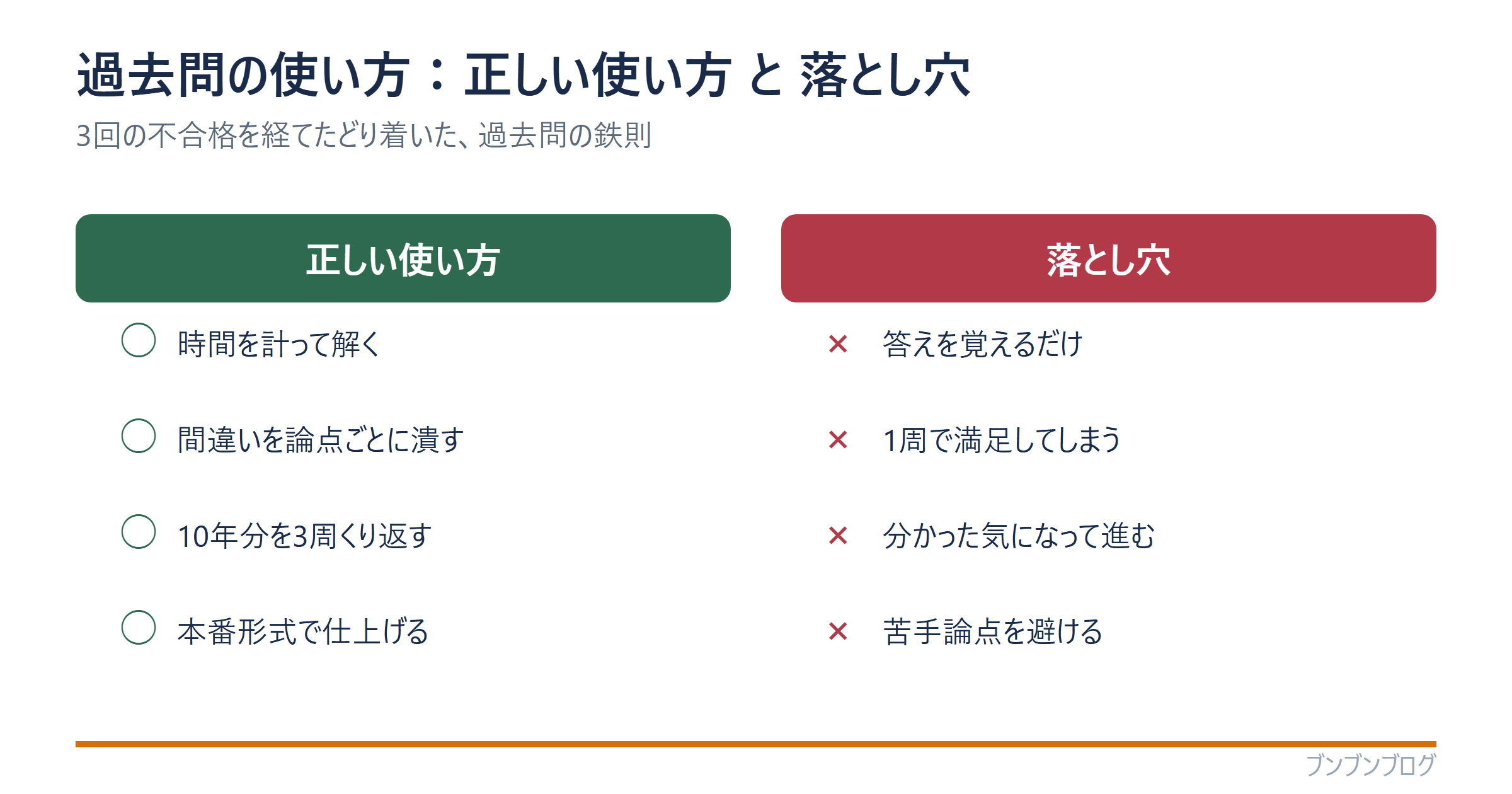

過去問の「正しい使い方」(私が3回不合格を経て辿り着いた手順)

過去問は「持っているだけ」「とりあえず解いているだけ」では効きません。私が3回連続不合格の中で試行錯誤してたどり着いた使い方を共有します。

1周目:時間無制限で全問解く(理解優先)

制限時間を無視。答えを見ながらでもOK。全論点を1回は自分の手で通す。

2周目以降:本番と同じ制限時間で(時間配分)

商簿+会計90分/工簿+原計90分。解く順番・捨て問・1問の見切りを訓練する。

間違えた論点:テキストに戻って復習→解き直す

ここが一番大事。同じ問題を解き直すまでがワンセット。これを飛ばすと点が伸びない。

直近5年分:本番想定模試として最後に残す

1ヶ月前〜2週間前に初見で。本番の緊張感を事前に体感しておく。

過去問の落とし穴:これをやると不合格を繰り返す

私が3回不合格になった理由は、どれも過去問の使い方を間違えていたからです。同じ失敗をしないために、4つの落とし穴を共有します。

- 答えを丸暗記して「解けた気」になる

- 古すぎる過去問にこだわる(会計基準改定で不正解に)

- 解説を読まずに次に進む

- 「過去問だけで受かる」と信じ込む(テキスト復習を怠る)

落とし穴1:答えを丸暗記して「解けた気」になる

過去問を周回していると、解答パターンを丸暗記している自分に気づきます。「この問題は確か仕訳が○○だった」と、計算手順を踏まずに答えだけ書ける状態。

これは合格を遠ざける最悪の状態です。

本試験では同じ問題は出ません。出題形式や数値が少し変わるだけで、丸暗記組は1問も解けなくなります。

対策:過去問の答えを覚えたら、「答えがなぜそうなるのか、計算手順を白紙に書き起こせるか」を必ず確認してください。書き起こせなければ理解していません。

落とし穴2:古すぎる過去問にこだわる(会計基準改定の影響)

商業簿記の過去問で、10年以上前のものを大量に解くのは要注意です。

会計基準は数年おきに改定されます。リース会計、退職給付会計、収益認識、税効果会計、減損会計……。古い過去問の解答が、現行の会計基準では「不正解」になっているケースがあります。

対策:商業簿記の過去問は「直近10年以内」に限定し、それ以前は工業簿記・原価計算に限って活用する。会計基準改定の有無は、出版社の最新版テキストを正として判断します。

落とし穴3:解説を読まずに次に進む

過去問題集には、必ず詳細な解説がついています。これを読まずに、答え合わせだけで次の問題に進むのは大損です。

解説には、「正解の解き方」だけでなく、「よくある間違い」「論点の背景」「関連する別論点」など、テキストには載っていない情報が詰まっています。

対策:過去問1問解いたら、正解・不正解にかかわらず解説を最後まで読む。特に「不正解だった問題」は、解説を3回読み直して論点の本質を掴むまで先に進まない。

落とし穴4:「過去問だけで受かる」と信じ込む

これは私自身の最大の失敗でした。

「テキストはざっと、過去問をひたすら回せば合格」というアドバイスを信じ込んで、3回目までテキスト復習を疎かにしていました。結果、過去問は解けるけど、テキストに戻ると「あれ、この論点の根拠って何だっけ」状態が続き、3回連続不合格。

対策:「過去問とテキストはセット」と認識する。過去問で間違えた論点は必ずテキストに戻る。逆に、テキストで読んだ論点は必ず過去問で実戦演習する。両方の往復が、合格水準への近道です。

よくある質問(FAQ)

- 簿記1級の過去問は何年分やるべきですか?

-

私は約30回分を演習しました。年数で言えば直近の出題傾向をつかむために最低でも数年分、できればそれ以上を繰り返すのがおすすめです。新しい回ほど現在の傾向に近いので優先しましょう。

- 過去問は何回繰り返せばいいですか?

-

1回解いて終わりでは身につきません。私は同じ問題を3〜4周し、間違えた論点を確実に潰しました。回数より「解けなかった所を解けるようにする」ことが目的です。

- 古い過去問もやったほうがいいですか?

-

出題範囲が大きく変わっていない論点なら、古い過去問も良い演習材料になります。ただし最新の傾向は新しい回が優先。古い回は基礎固めや量をこなす用と割り切ると効率的です。

まとめ:4回受験者が伝えたい「過去問で詰まない人」の共通点

2年ちょっと・4回受験・3,168時間・30回分以上の過去問演習を経て、私が思う「過去問で詰まずに合格に届く人」の共通点を最後にまとめます。

- 過去問を「テキストの代わり」ではなく「テキストの延長」として使う

- 1周目は時間無制限で理解優先、2周目以降は時間管理で実戦演習

- 間違えた問題は必ずテキストに戻り、もう一度同じ問題を解き直す

- 直近5年分は最後の模試として残し、本試験前の本番想定演習に使う

- 古すぎる過去問(10年以上前)は商業簿記では避け、工業簿記に絞って使う

- 解説を最後まで読み、解き方・間違いやすい点・論点の背景を毎回吸収する

- 過去問演習量は「直近10年分(20回分)×3周」が安全圏、できれば30回分以上

そして最後に1つだけ、私の3回不合格から得た最大の教訓を共有します。

「過去問だけで受かる」は嘘です。

過去問は合格の必須条件ですが、十分条件ではありません。テキストでの論点理解、過去問での実戦演習、その2つを往復することで、はじめて合格水準に届きます。

私は3回目までこの真実を理解できず、過去問を浅く回しては落ちる、を繰り返しました。4回目でテキストと過去問の往復を徹底した結果、ようやく70点で合格。これが、4回受験した私が出した結論です。

これから簿記1級に挑戦する方は、私の失敗を踏み台にしてください。過去問の重要性を理解しつつ、テキストとの往復を絶対に怠らない。それが最短ルートです。

一緒に合格を勝ち取りましょう。

ぶんぶん『過去問だけで受かる』は嘘。でも『過去問なしで受かる』はもっと嘘。テキストと過去問の往復、これが3回落ちた僕がたどり着いた最短ルートだよ。

ぶんぶんここまで読んでくれてありがとう。勉強法と4回受験の体験を一冊にまとめたKindle本も出してるよ(『日商簿記1級勉強法【改訂版】』)。低偏差値・発達障害の僕が4回目で受かるまでの全部を書いたから、よかったら合間にどうぞ。

簿記1級・全経簿記上級の学習相談・料金のご質問は「簿記1級ラボ」のLINEでも受け付けています。個別サポート(伴走コーチング)のご相談もこちらからどうぞ。